Maîtriser la charge d’exploitation : définition, analyse et optimisation pour votre rentabilité

Dans le pilotage quotidien d’une entreprise, la maîtrise de la structure de coûts est le levier principal de la rentabilité. Au cœur de cette mécanique financière se trouve un concept fondamental : la charge d’exploitation. Elle représente l’ensemble des dépenses nécessaires au fonctionnement normal et habituel de l’activité. Contrairement aux investissements, ces charges consomment de la valeur pour générer du chiffre d’affaires. Comprendre leur nature et leur classification est une nécessité stratégique pour tout dirigeant souhaitant optimiser son résultat opérationnel.

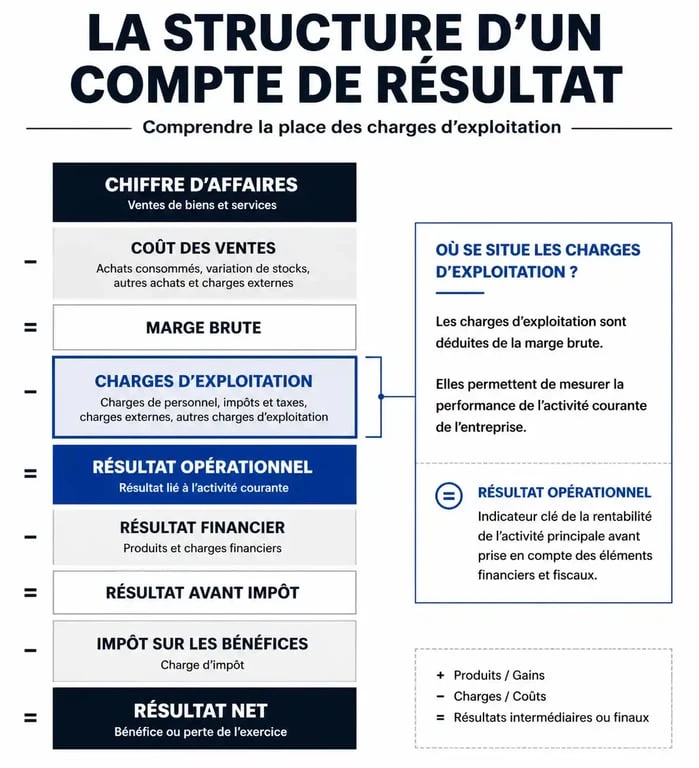

Qu’est-ce qu’une charge d’exploitation en comptabilité ?

La charge d’exploitation regroupe toutes les consommations de biens et de services liées au cycle d’activité courant de l’organisation. Pour une entreprise commerciale, cela inclut l’achat de marchandises ; pour un cabinet de conseil, cela englobe les salaires et les loyers. En comptabilité française, ces éléments sont répertoriés dans la classe 6 du Plan Comptable Général (PCG).

Il est nécessaire de distinguer ces dépenses des charges financières, comme les intérêts d’emprunts, ou des charges exceptionnelles, telles que les amendes ou les rappels d’impôts imprévus. Les charges d’exploitation sont prévisibles, récurrentes et directement imputables à la production de richesse. Elles servent de base au calcul du résultat d’exploitation, l’indicateur le plus fidèle de la performance intrinsèque du modèle économique, indépendamment de la structure de financement ou des aléas fiscaux.

Voici les principales catégories rencontrées dans le compte de résultat :

Les achats de matières premières et marchandises constituent le premier poste de dépense pour les activités de production ou de négoce. Les charges externes regroupent les loyers, honoraires, primes d’assurance, frais de déplacement et abonnements. Les impôts et taxes incluent les taxes sur les salaires et la contribution économique territoriale, hors impôt sur les sociétés. Les charges de personnel comprennent les salaires bruts et les cotisations sociales patronales. Enfin, les dotations aux amortissements et provisions constatent l’usure du matériel ou l’anticipation d’un risque lié à l’exploitation.

Le rôle des dotations aux amortissements

Bien qu’elles ne donnent pas lieu à une sortie de trésorerie immédiate, les dotations aux amortissements sont des charges d’exploitation à part entière. Elles permettent de répartir le coût d’une immobilisation sur sa durée d’utilisation. Négliger ce poste dans l’analyse de ses charges revient à ignorer le vieillissement de son outil de production, ce qui fausse la vision de la rentabilité réelle.

La distinction fondamentale entre charges fixes et variables

Pour piloter efficacement, le gestionnaire doit appliquer un filtre analytique sur ses dépenses : la distinction entre la fixité et la variabilité. Cette lecture permet de comprendre comment le point mort évolue en fonction du volume d’affaires. Les charges variables fluctuent avec le niveau d’activité, comme les achats de matières ou les frais de transport sur ventes. À l’inverse, les charges fixes restent stables, que l’entreprise réalise un ou un million d’euros de chiffre d’affaires, à l’image du loyer du siège social ou de certains contrats de maintenance.

Cette approche permet d’identifier la marge sur coûts variables. Si vos charges d’exploitation sont composées à 80 % de frais fixes, votre entreprise présente un fort levier opérationnel : chaque euro supplémentaire de chiffre d’affaires après le point mort se transforme quasi intégralement en bénéfice. Une structure à forte dominance de charges variables est plus sécurisante en cas de baisse d’activité, car les coûts diminuent mécaniquement avec les ventes.

L’analyse fine de ces flux permet de détecter des anomalies de gestion. Par exemple, une augmentation des charges externes plus rapide que celle du chiffre d’affaires révèle souvent une perte de contrôle sur les frais généraux ou une inflation des tarifs fournisseurs non répercutée sur les clients.

Tableau comparatif : Exploitation vs Financier vs Exceptionnel

L’erreur la plus fréquente consiste à mélanger les genres au sein du compte de résultat. Ce tableau récapitule les différences majeures pour assurer une saisie comptable rigoureuse.

| Type de charge | Origine de la dépense | Exemples concrets | Impact sur l’analyse |

|---|---|---|---|

| Exploitation | Cycle d’activité normal | Salaires, électricité, achats de stocks | Mesure la performance métier |

| Financière | Structure de financement | Intérêts d’emprunt, escomptes accordés | Mesure le coût de la dette |

| Exceptionnelle | Événements inhabituels | Amendes, licenciements, cession d’actifs | Indicateur de risques ou d’accidents |

Les spécificités de la charge d’exploitation dans le bâtiment

Dans le secteur du bâtiment et du génie civil, la notion de charge d’exploitation revêt une signification technique supplémentaire, régie par des normes comme l’Eurocode 1 ou la norme NF P 06-001. Ici, on ne parle plus seulement de comptabilité, mais de la charge physique que doit supporter une structure, comme un plancher ou une poutre.

Normes et sécurité structurelle

Ces charges correspondent au poids des personnes, du mobilier, des équipements mobiles et des stocks de marchandises. Elles sont définies en kilonewtons par mètre carré (kN/m²). Par exemple, pour un bâtiment d’habitation, la charge d’exploitation standard est fixée à 1,5 kN/m², alors qu’elle peut grimper à 5 kN/m² pour une zone de stockage ou un local industriel.

Le non-respect de ces limites lors de la conception ou de la réaffectation d’un local, comme transformer un appartement en archives papier, peut entraîner des désordres structurels graves. En comptabilité de chantier, ces charges techniques se traduisent par des coûts d’exploitation spécifiques liés à la mise en œuvre de matériaux plus résistants ou à des contrôles de sécurité obligatoires.

Coefficient de régression et calculs complexes

Les ingénieurs utilisent souvent des coefficients de régression pour calculer la charge d’exploitation réelle sur des surfaces importantes. Il est statistiquement peu probable que chaque mètre carré d’un immense centre commercial soit chargé au maximum simultanément. Ce calcul permet d’optimiser le dimensionnement des structures sans compromettre la sécurité, un équilibre qui impacte directement le coût de construction et, par extension, les dotations aux amortissements futures de l’ouvrage.

Comment analyser et optimiser ses charges d’exploitation ?

Réduire les charges d’exploitation ne signifie pas couper dans les budgets de manière arbitraire. Une optimisation réussie passe par une analyse de la valeur. Il s’agit de s’assurer que chaque euro dépensé contribue à la création de valeur pour le client ou à l’efficacité opérationnelle.

Voici trois axes pour reprendre le contrôle sur vos dépenses de classe 6 :

La renégociation des contrats cadres sur les charges externes, comme l’énergie, les télécoms ou les assurances, permet souvent de réaliser 10 à 15 % d’économie sans changer de périmètre. L’automatisation des processus, notamment sur les tâches administratives à faible valeur ajoutée, permet de redéployer l’humain sur des missions plus rentables. Enfin, une gestion rigoureuse des stocks évite qu’une charge d’exploitation ne devienne « dormante » sous forme de stock excessif, ce qui pèse sur la trésorerie et génère des frais de stockage inutiles.

Gardez à l’esprit que le ratio Charges d’exploitation / Chiffre d’affaires doit être surveillé régulièrement. Une dégradation de ce ratio, même si le bénéfice reste positif, est souvent le signe avant-coureur d’une perte de compétitivité. L’analyse régulière des balances comptables permet de redresser la barre avant que la situation ne devienne critique.

- Recherche comptable urgente : trouver le bon profil, cadrer la mission et tenir les délais - 26 juillet 2026

- Dext logiciel : OCR à plus de 99 %, intégrations API et tarifs à vérifier - 26 juillet 2026

- La méthode de l’arbre des causes : analyser les faits pour prévenir durablement les accidents - 25 juillet 2026