Amende en comptabilité : quel compte utiliser entre 658000, 6711, 1514 et 4551 ?

Pour enregistrer une amende en comptabilité, le bon compte dépend d’abord de sa nature et de la personne sanctionnée. Depuis la réforme du PCG 2025, le réflexe a changé, l’ancien 6712 a disparu et les amendes passent le plus souvent en 658000, sauf cas particuliers comme une provision, une pénalité contractuelle ou une amende personnelle supportée à tort par l’entreprise.

Le compte à utiliser dépend de la nature de l’amende

Une amende n’est pas seulement une dépense à régler. C’est une charge dont le traitement comptable et fiscal doit rester cohérent avec son origine. Une contravention routière, une pénalité fiscale, une sanction sociale ou une pénalité prévue dans un contrat ne se traitent pas de la même façon.

Comprendre la comptabilisation des amendes

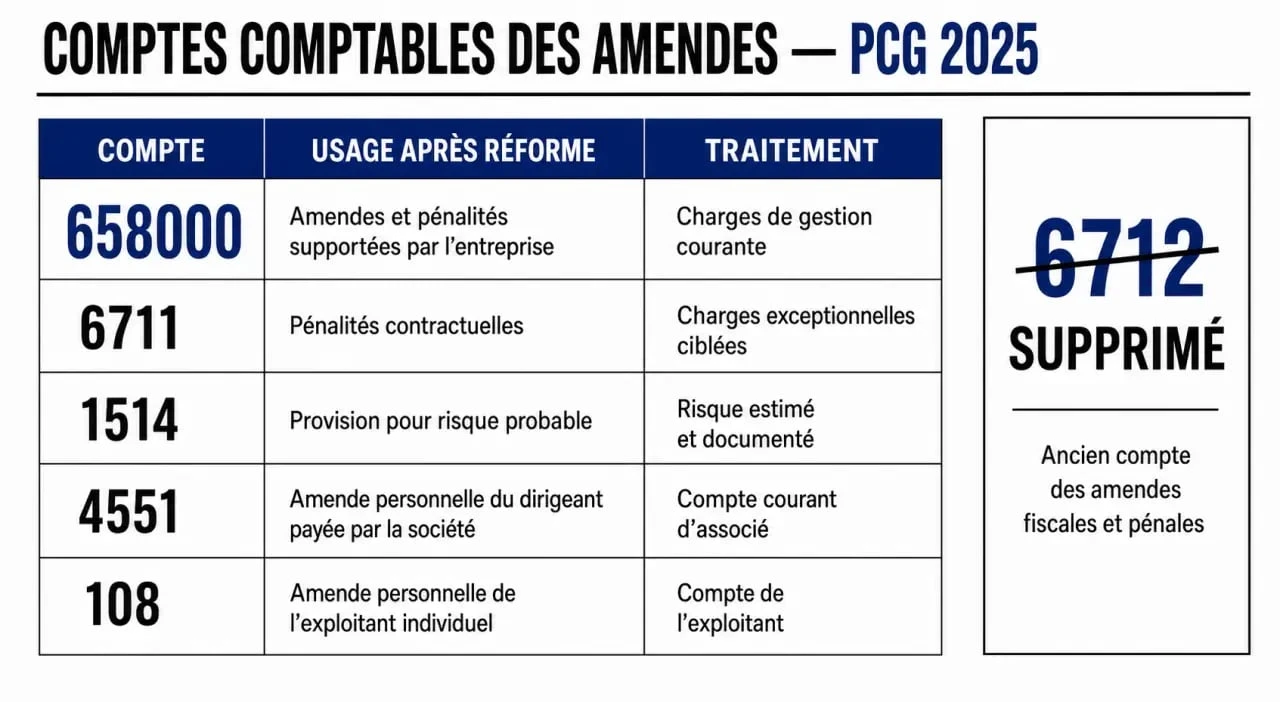

| Situation | Compte généralement utilisé | Point de vigilance |

|---|---|---|

| Amende administrative, fiscale, sociale ou pénale supportée par l’entreprise | 658000 | Charge non déductible fiscalement dans la plupart des cas |

| Pénalité sur marché ou pénalité contractuelle | 6711 | À distinguer d’une sanction publique |

| Risque probable d’amende à la clôture | 1514 | Provision à justifier avec prudence |

| Amende personnelle du dirigeant payée par la société | 4551 | Risque d’abus de biens sociaux si la société la supporte définitivement |

| Amende personnelle de l’exploitant individuel | 108 | Prélèvement personnel, pas une charge professionnelle |

Le compte 658000 pour les amendes de gestion courante

Depuis la réforme du PCG 2025, le compte 658000, rattaché aux charges diverses de gestion courante, devient le compte de référence pour enregistrer les amendes et pénalités qui étaient auparavant classées en charges exceptionnelles. Cette évolution répond à une logique simple : toutes les amendes ne relèvent pas d’un événement exceptionnel au sens comptable, même si elles restent anormales dans la gestion de l’entreprise.

Par exemple, une amende administrative adressée à la société, une pénalité fiscale ou une sanction URSSAF enregistrée après notification peut être portée au débit du compte 658000, avec en contrepartie le compte fournisseur, l’administration concernée ou la banque si le paiement est immédiat.

Le compte 6711 pour les pénalités sur marchés

Le compte 6711 conserve un intérêt pour les pénalités sur marchés. Il s’agit notamment de pénalités contractuelles liées à un retard d’exécution, une non-conformité ou une clause prévue dans un contrat commercial. La logique est différente d’une amende publique : ici, l’entreprise subit une conséquence prévue par une relation contractuelle, souvent avec un client ou un donneur d’ordre.

Cette distinction évite de mélanger une sanction administrative ou pénale avec une pénalité commerciale. Dans un dossier de révision comptable, elle facilite aussi l’analyse des charges et la justification du traitement fiscal.

Ce que change la réforme du PCG depuis le 1er janvier 2025

Le changement majeur concerne la disparition du compte 6712, historiquement utilisé pour les amendes et pénalités. Depuis le 1er janvier 2025, ce compte n’a plus vocation à être utilisé dans les plans comptables mis à jour. Les amendes se basculent principalement vers le compte 658000, ce qui modifie les habitudes de saisie dans les logiciels comptables.

Avant et après : le réflexe à corriger

| Période | Traitement courant | Conséquence pratique |

|---|---|---|

| Avant la réforme | Utilisation fréquente du compte 6712 | Classement en charges exceptionnelles |

| Depuis le 1er janvier 2025 | Utilisation du compte 658000 | Classement en charges de gestion courante |

Dans un logiciel comptable, il faut donc vérifier que le plan de comptes a bien été mis à jour. Une écriture saisie par automatisme dans l’ancien compte 6712 peut créer une anomalie de présentation, surtout si le dossier est révisé selon le nouveau PCG. Le sujet ne se limite pas à un numéro de compte, il touche aussi la lecture du résultat et le classement des charges.

Un bon contrôle consiste à vérifier trois points : qui supporte la charge, pourquoi elle existe et si elle est déjà certaine. Une amende de stationnement reçue au fil de l’activité n’a pas le même traitement qu’un litige contractuel ou qu’un risque de sanction encore incertain. Cette lecture évite les reclassements mécaniques et les erreurs de saisie.

Dirigeant, salarié, entreprise individuelle : qui doit vraiment supporter l’amende ?

La comptabilisation ne dépend pas seulement de l’avis de contravention. Elle dépend aussi de la personne visée par la sanction. C’est souvent ici que les erreurs les plus sensibles apparaissent, notamment lorsque la société paie rapidement une amende sans vérifier si elle relève de son activité ou d’un comportement personnel.

Amende visant la société

Lorsque l’amende est établie au nom de l’entreprise et concerne son activité, elle peut être enregistrée en charge, le plus souvent au débit du compte 658000. C’est le cas d’une sanction administrative adressée à la société ou d’une pénalité liée à un manquement professionnel. L’écriture constate alors une dette envers l’organisme concerné ou le paiement bancaire.

Il faut toutefois conserver la notification, l’avis de paiement et tout élément permettant d’identifier la nature exacte de la sanction. Ces pièces sont indispensables pour justifier le compte utilisé et préparer la réintégration fiscale si la charge n’est pas déductible.

Amende personnelle d’un dirigeant ou d’un associé

Si une amende est personnelle au dirigeant, la société ne doit pas la supporter comme une charge définitive. Lorsqu’elle la paie malgré tout, l’écriture peut transiter par le compte 4551, compte courant d’associé, afin de constater que le dirigeant doit rembourser la société. Ce traitement évite de faire peser sur l’entreprise une dépense qui ne lui appartient pas.

Le point est particulièrement sensible pour les sociétés : la prise en charge définitive d’une amende personnelle par la société peut exposer à un risque d’abus de biens sociaux. Le risque n’est pas seulement comptable, il touche aussi à la gouvernance et à la séparation entre patrimoine social et intérêts personnels du dirigeant.

Entreprise individuelle et compte de l’exploitant

En entreprise individuelle, une amende personnelle de l’exploitant n’a pas vocation à être comptabilisée comme une charge professionnelle. Elle peut être enregistrée via le compte 108, compte de l’exploitant, lorsqu’elle est payée avec la trésorerie professionnelle. Le raisonnement est simple : la dépense relève de la sphère personnelle, même si elle a été réglée depuis le compte bancaire utilisé pour l’activité.

Fiscalité : une charge comptable souvent non déductible

Comptabiliser une amende ne la rend pas déductible fiscalement. En pratique, les amendes et pénalités infligées par une autorité administrative, fiscale, sociale ou pénale sont généralement exclues des charges déductibles. Elles doivent donc être réintégrées extra-comptablement lors de l’établissement du résultat fiscal.

Réintégration extra-comptable

La réintégration extra-comptable consiste à neutraliser fiscalement une charge pourtant enregistrée en comptabilité. L’écriture comptable reste correcte, car elle reflète bien une sortie de ressources ou une dette. En revanche, pour calculer l’impôt, l’entreprise ajoute le montant de l’amende à son résultat fiscal imposable.

C’est pourquoi le libellé de l’écriture est important. Un intitulé précis comme « amende administrative non déductible » ou « pénalité fiscale à réintégrer » facilite le travail de clôture. À l’inverse, un libellé vague du type « frais divers » augmente le risque d’oubli lors de la détermination du résultat fiscal.

Impact sur la CVAE et doctrine fiscale

La réforme du PCG a également des effets sur la lecture de la valeur ajoutée, notamment pour la CVAE. Le BOFiP du 19 novembre 2025 a apporté des précisions sur ce sujet, en lien avec les reclassements comptables issus du nouveau Plan Comptable Général. L’enjeu est de ne pas tirer trop vite une conclusion fiscale d’un simple changement de compte.

Le passage du compte 6712 au compte 658000 modifie la présentation comptable, mais il ne rend pas automatiquement l’amende déductible. Il faut distinguer le classement dans les comptes, le calcul du résultat fiscal et les règles propres à la valeur ajoutée.

Exemples d’écritures et provision pour amende probable

Les exemples ci-dessous donnent une base de travail. Ils doivent être adaptés au logiciel, au plan de comptes de l’entreprise et aux justificatifs disponibles.

Amende reçue et payée immédiatement par la société

| Compte | Débit | Crédit |

|---|---|---|

| 658000 Charges diverses de gestion courante | Montant de l’amende | |

| 512 Banque | Montant payé |

Cette écriture convient lorsque l’amende est certaine, due par l’entreprise et réglée immédiatement. Il faudra ensuite penser à la réintégration extra-comptable si la charge n’est pas déductible.

Amende personnelle du dirigeant payée par la société

| Compte | Débit | Crédit |

|---|---|---|

| 4551 Compte courant d’associé | Montant de l’amende | |

| 512 Banque | Montant payé |

Le compte 4551 matérialise la dette du dirigeant envers la société. Le remboursement ultérieur viendra solder ce compte courant. Ce traitement est préférable à une comptabilisation en charge lorsque l’amende ne concerne pas l’entreprise.

Provisionner un risque d’amende avec le compte 1514

Lorsqu’une amende n’est pas encore notifiée mais que le risque est probable et peut être estimé de manière fiable, l’entreprise peut constater une provision pour amendes et pénalités au compte 1514. Ce cas se rencontre par exemple à la clôture, lorsqu’un contrôle est en cours et que des éléments objectifs laissent anticiper une sanction.

| Compte | Débit | Crédit |

|---|---|---|

| Dotation aux provisions | Montant estimé | |

| 1514 Provisions pour amendes et pénalités | Montant estimé |

La provision doit rester prudente et documentée. Elle n’a pas pour but d’anticiper une crainte vague, mais de traduire un risque réel, probable et chiffrable. À la notification de l’amende, la provision sera reprise et l’amende définitive comptabilisée selon sa nature.

Articles qui pourraient vous intéresser :

Conseil marketing : 3 leviers pour transformer votre vision en résultats concrets

Conseil marketing : 3 leviers pour transformer votre vision en résultats concrets

Choisir sa méthode de gestion de projet : 4 critères pour éviter l’échec opérationnel

Choisir sa méthode de gestion de projet : 4 critères pour éviter l’échec opérationnel

Formation Scala : maîtrisez la programmation fonctionnelle et boostez vos projets JVM

Formation Scala : maîtrisez la programmation fonctionnelle et boostez vos projets JVM

Excel suffit-il pour gérer vos stocks sans rupture ni surstock ?

Excel suffit-il pour gérer vos stocks sans rupture ni surstock ?