Charges variables : comment les identifier, les calculer et booster votre rentabilité

Comprendre la structure de ses dépenses est la première étape vers une gestion financière saine. Pour tout entrepreneur, la distinction entre ce qui est immuable et ce qui fluctue avec l’activité est essentielle. Les charges variables représentent cette part plastique du budget : elles augmentent lorsque les commandes affluent et se réduisent en période de calme. Maîtriser ces flux permet de calculer son seuil de rentabilité et d’ajuster sa stratégie commerciale en temps réel.

Qu’est-ce qu’une charge variable dans la gestion d’entreprise ?

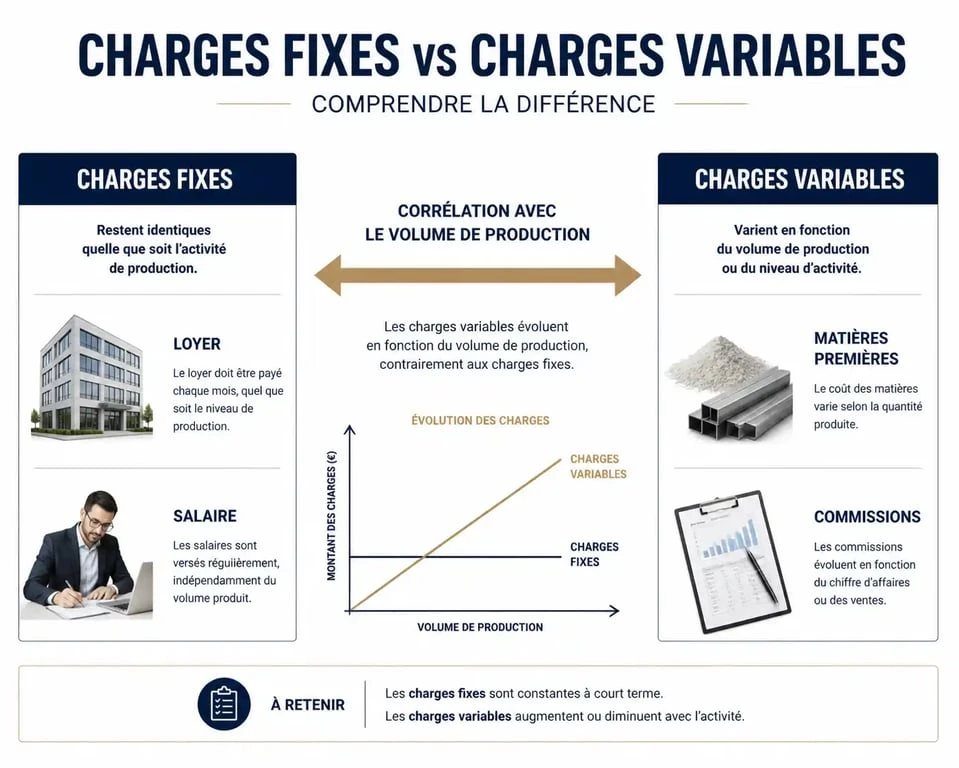

Une charge variable, ou charge opérationnelle, est une dépense dont le montant total évolue en fonction du volume de production ou du chiffre d’affaires. Contrairement aux charges fixes, qui restent stables quel que soit le niveau d’activité, comme le loyer, les charges variables sont directement liées à l’effort de vente ou de fabrication.

Le principe de proportionnalité

Le caractère principal de ces charges est leur corrélation directe avec l’unité produite ou vendue. Si vous fabriquez des vélos, l’achat des cadres est une charge variable : plus vous produisez, plus vous achetez de composants. Si la production s’arrête, cette dépense tombe à zéro. Cette flexibilité protège votre trésorerie en cas de baisse d’activité, mais exige une surveillance constante pour éviter que les coûts n’absorbent vos bénéfices lors d’une phase de croissance.

La distinction avec les charges fixes

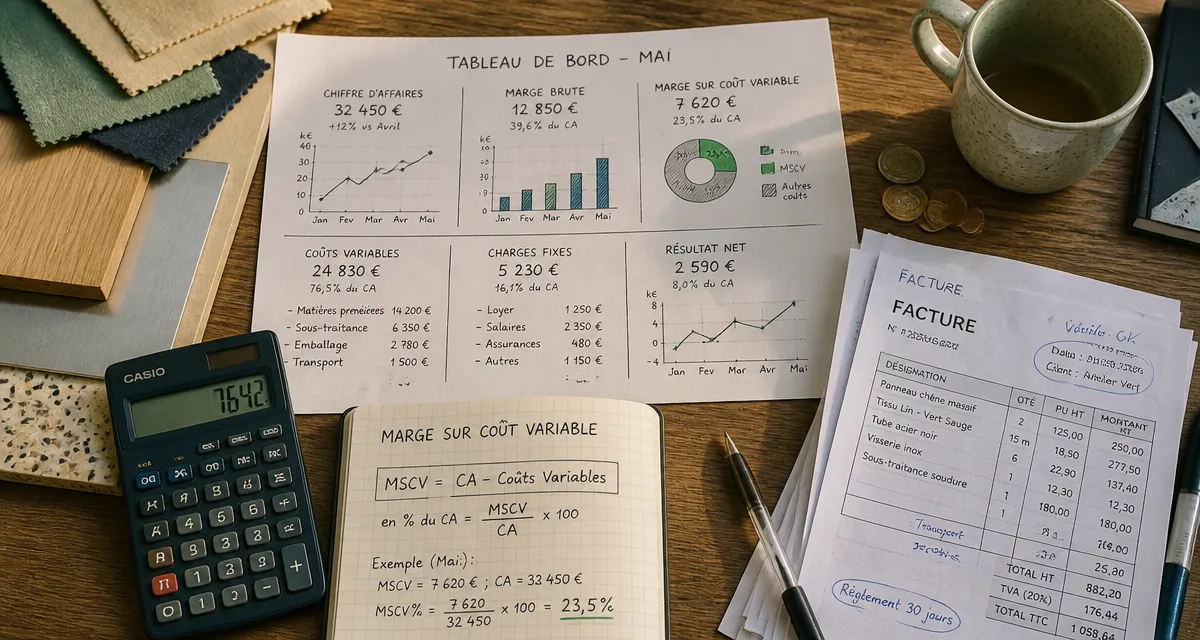

Les charges fixes, ou charges de structure, sont décaissées même si le chiffre d’affaires est nul. Les charges variables ne naissent que par l’action de produire ou de vendre. Pour y voir clair, classez vos dépenses dans un tableau de bord afin de calculer la marge sur coût variable, un indicateur qui révèle ce qu’il reste à l’entreprise pour couvrir ses frais fixes une fois les coûts directs payés.

Exemples concrets de charges variables par secteur d’activité

La nature des charges variables change selon votre secteur. Identifier ces postes est la première étape pour optimiser vos marges.

Dans le commerce et l’e-commerce

Pour un commerçant, les charges variables constituent souvent la majeure partie des sorties d’argent. On y retrouve les achats de marchandises, destinés à la revente, les frais de transport et de livraison facturés par les transporteurs, les commissions sur ventes prélevées par les plateformes de paiement ou les places de marché, ainsi que le packaging, incluant cartons et étiquettes consommés à chaque commande.

Dans l’industrie et l’artisanat

Ici, les charges sont liées à la transformation physique de la matière. La gestion des stocks et de l’énergie devient un enjeu de performance majeur. Cela inclut les matières premières, comme le bois ou l’acier, l’énergie de production consommée par les machines, la sous-traitance de fabrication pour des prestations externes, et les fournitures consommables comme les huiles de coupe ou le petit outillage à durée de vie courte.

Dans les activités de services

Les entreprises de services ne sont pas exemptes de charges variables. La variabilité se niche souvent dans les ressources humaines et les frais de déplacement. On compte parmi elles la rémunération variable, comme les primes sur objectifs, les frais de déplacement liés à une mission spécifique et les prestations de services externes, comme le recours à des freelances pour renforcer une équipe sur un projet précis.

Le calcul de la marge sur coût variable et du seuil de rentabilité

Isoler les charges variables est un outil de pilotage. Le calcul essentiel pour un dirigeant est celui de la marge sur coût variable (MSCV) :

MSCV = Chiffre d’affaires – Charges variables

Le taux de marge sur coût variable (TMSCV) exprime cette marge en pourcentage du chiffre d’affaires : (MSCV / Chiffre d’affaires) x 100.

| Indicateur | Formule de calcul | Utilité |

|---|---|---|

| Charges Variables (CV) | Somme des coûts proportionnels | Mesurer le coût de l’activité |

| Marge sur CV (MSCV) | CA – CV | Savoir ce qui reste pour payer les frais fixes |

| Taux de MSCV | (MSCV / CA) * 100 | Comparer la rentabilité entre produits |

| Seuil de rentabilité | Charges Fixes / Taux de MSCV | Déterminer le CA minimum pour ne pas perdre d’argent |

L’analyse de ces chiffres révèle la capacité de chaque vente supplémentaire à absorber vos frais fixes. Dans le numérique, la marge sur coût variable est souvent élevée car les coûts marginaux sont faibles. Dans la distribution, la marge est plus étroite, imposant un volume de ventes important pour atteindre le point mort. Comprendre cette dynamique aide à choisir entre une stratégie de volume ou de valeur.

Les charges semi-variables : le piège de la comptabilité

La frontière entre fixe et variable n’est pas toujours nette. Il existe des charges dites mixtes ou semi-variables, qui comportent une partie stable et une partie fluctuante selon l’usage.

L’exemple de l’énergie et des télécoms

Votre facture d’électricité pour un atelier comprend un abonnement mensuel fixe et une consommation au kilowattheure variable. Certains contrats de maintenance incluent également un forfait de base et une facturation à l’intervention. Pour une analyse précise, ventilez ces factures entre les deux catégories afin de ne pas fausser le calcul du seuil de rentabilité.

Le cas de la masse salariale

Le salaire de base est une charge fixe. Cependant, le recours aux heures supplémentaires, à l’intérim ou aux contrats saisonniers transforme une partie de la masse salariale en charge variable. C’est un levier de gestion puissant : privilégier des ressources variables permet de protéger la structure financière en période d’incertitude, même si le coût unitaire est parfois plus élevé.

Comment optimiser ses charges variables pour booster son profit ?

Réduire les charges variables a un impact immédiat sur la marge brute et le résultat net. Contrairement aux charges fixes, dont la réduction demande des décisions structurelles lourdes, l’optimisation des charges variables est plus agile.

La première piste réside dans la négociation avec les fournisseurs. En augmentant les volumes ou en renégociant les contrats de transport, vous diminuez le coût unitaire des composants. Une baisse de 5 % sur le prix d’achat des matières premières augmente directement votre marge sur coût variable.

La seconde piste concerne l’efficience opérationnelle. Réduire le gaspillage de matières, optimiser les tournées de livraison ou automatiser certaines tâches administratives limite la croissance des charges variables lors de la hausse du chiffre d’affaires. C’est le principe des économies d’échelle : votre activité croît plus vite que les coûts nécessaires pour l’alimenter.

Enfin, une surveillance régulière via un tableau de bord est indispensable. Un dérapage des charges variables par rapport aux prévisions signale une perte de contrôle sur les processus de production ou une hausse des prix fournisseurs non répercutée sur les clients. En réagissant vite, vous préservez la viabilité de votre modèle d’affaires.

- Prise de fonction : réussir les 100 premiers jours sans décisions hâtives - 20 juillet 2026

- Solution MDM : gérer et sécuriser une flotte mobile sans ralentir les équipes - 20 juillet 2026

- Liste des métiers en tension en Île-de-France : ce que l’arrêté du 21 mai 2025 change pour recruter ou régulariser - 20 juillet 2026

Articles qui pourraient vous intéresser :

Ouvrir un compte bnp paribas : démarches, offres et conseils pratiques

Ouvrir un compte bnp paribas : démarches, offres et conseils pratiques

Bnp paribas ouvert aujourd’hui : horaires, services et solutions alternatives

Bnp paribas ouvert aujourd’hui : horaires, services et solutions alternatives

Combien de temps garder ses relevés de banque : règles, risques et bonnes pratiques

Combien de temps garder ses relevés de banque : règles, risques et bonnes pratiques

Où placer votre argent en 2026 : 4 stratégies pour protéger votre capital et booster votre rendement

Où placer votre argent en 2026 : 4 stratégies pour protéger votre capital et booster votre rendement