E carte caisse d’epargne : fonctionnement, activation et utilisation en ligne

Vous cherchez une solution sécurisée pour régler vos achats sur Internet sans exposer les données de votre carte bancaire ? L’e carte Caisse d’Épargne génère des numéros de carte virtuelle à usage unique ou limité, spécifiquement conçus pour protéger vos paiements en ligne. Ce dispositif vous permet de maîtriser chaque transaction en définissant un montant maximum et une durée de validité, tout en conservant le confort d’un paiement par carte classique. Découvrez comment activer ce service, l’utiliser efficacement au quotidien et résoudre les difficultés que vous pourriez rencontrer.

Comprendre l’e carte Caisse d’Epargne et ce qu’elle vous apporte

L’e carte bancaire virtuelle de la Caisse d’Épargne répond à un besoin précis : protéger vos achats en ligne en évitant de transmettre directement les informations de votre carte principale. Ce service génère des numéros temporaires rattachés à votre compte courant, ce qui réduit considérablement les risques de piratage ou d’utilisation frauduleuse de vos coordonnées bancaires. Contrairement à votre carte physique, ces numéros virtuels deviennent inutilisables une fois la transaction réalisée ou le délai de validité expiré.

Comment fonctionne concrètement l’e carte bleue Caisse d’Epargne au quotidien

Le principe repose sur un générateur accessible via votre espace client Caisse d’Épargne. Avant chaque achat en ligne, vous créez un nouveau numéro de carte virtuelle en indiquant le montant maximum que vous souhaitez autoriser et la durée pendant laquelle ce numéro restera valide. Le système vous fournit alors un numéro à 16 chiffres, une date d’expiration et un cryptogramme, exactement comme sur une carte classique. Vous saisissez ces informations sur le site marchand, et le débit s’effectue directement sur votre compte habituel. Le commerçant ne voit jamais les données de votre véritable carte bancaire, ce qui limite les risques en cas de fuite de données.

Avantages et limites de l’e carte bancaire par rapport à votre carte physique

L’e carte bancaire constitue une protection efficace pour les achats ponctuels, notamment sur des sites que vous utilisez pour la première fois ou lors d’achats à l’étranger. Elle vous permet également de mieux contrôler vos dépenses en ligne en plafonnant chaque transaction selon vos besoins. En revanche, ce service présente des contraintes pour certains usages spécifiques. Les abonnements récurrents, les services de location de voiture ou les réservations d’hôtel nécessitent souvent une carte valable plusieurs mois, voire une présentation physique du moyen de paiement. De même, certains paiements fractionnés ou services de type streaming peuvent refuser les cartes virtuelles à usage unique.

Dans quels cas l’e carte Caisse d’Epargne est particulièrement intéressante

Ce dispositif s’avère particulièrement adapté pour les achats spontanés lors de ventes privées, de promotions flash ou sur des marketplaces peu connues. Si vous commandez régulièrement sur des sites basés hors de France, l’e carte limite votre exposition aux fraudes internationales. Elle convient aussi parfaitement aux personnes prudentes qui souhaitent tester un nouveau commerçant sans risque. En revanche, pour vos abonnements Netflix, Spotify ou vos paiements réguliers chez des enseignes de confiance comme Amazon ou Fnac, votre carte bancaire classique reste généralement plus pratique.

Activer l’e carte Caisse d’Epargne et accéder au service en toute simplicité

La mise en route de l’e carte nécessite une souscription préalable auprès de la Caisse d’Épargne. Cette étape s’effectue habituellement depuis votre espace client en ligne ou en prenant contact avec votre conseiller bancaire. Une fois le service activé, vous accédez à une interface sécurisée dédiée, soit via le site web de la banque, soit par le biais d’une application mobile selon les dispositifs disponibles dans votre région.

Quelles sont les étapes pour activer l’e carte Caisse d’Epargne en ligne

Connectez-vous à votre espace client sur le site de la Caisse d’Épargne avec vos identifiants habituels. Rendez-vous dans la rubrique dédiée aux services et moyens de paiement, puis recherchez l’option e carte ou carte virtuelle. Votre carte bancaire principale doit être compatible avec ce service, généralement une carte de type Visa ou Mastercard. Après avoir pris connaissance des conditions tarifaires et accepté les modalités du contrat, validez votre demande. Vous recevrez les informations de connexion à l’interface e carte, parfois accompagnées d’un code d’activation transmis par SMS ou courrier sécurisé. Ce processus prend généralement quelques minutes, et le service devient opérationnel immédiatement après validation.

Connexion à l’espace e carte bleue : accès, codes et sécurité renforcée

L’accès à votre générateur de cartes virtuelles s’effectue via un portail sécurisé distinct de votre espace client classique. Vous devez saisir un identifiant personnel et un mot de passe spécifique au service e carte. La Caisse d’Épargne applique systématiquement une authentification forte, avec un code reçu par SMS ou validé via l’application mobile Certicode Plus. Ne communiquez jamais ces identifiants par téléphone ou email, même si votre interlocuteur prétend appartenir à la banque. Vérifiez toujours que l’adresse du site commence par https:// et contient bien le nom officiel de la Caisse d’Épargne avant de saisir vos codes.

Paramétrer correctement vos options d’e carte pour éviter les mauvaises surprises

Dès votre première connexion, prenez le temps d’explorer les paramètres disponibles. Vous pourrez définir des montants maximum par défaut, choisir des durées de validité standards et visualiser l’historique de vos cartes virtuelles générées. Certains profils proposent également des plafonds mensuels globaux pour l’ensemble de vos e cartes. Si vous comptez utiliser ce service régulièrement pour des achats de montants similaires, configurer des préréglages vous fera gagner du temps. En cas d’hésitation sur les limites à appliquer, contactez votre conseiller qui pourra adapter ces paramètres selon votre profil d’acheteur et vos habitudes de consommation en ligne.

Utiliser l’e carte Caisse d’Epargne pour vos paiements en ligne en toute confiance

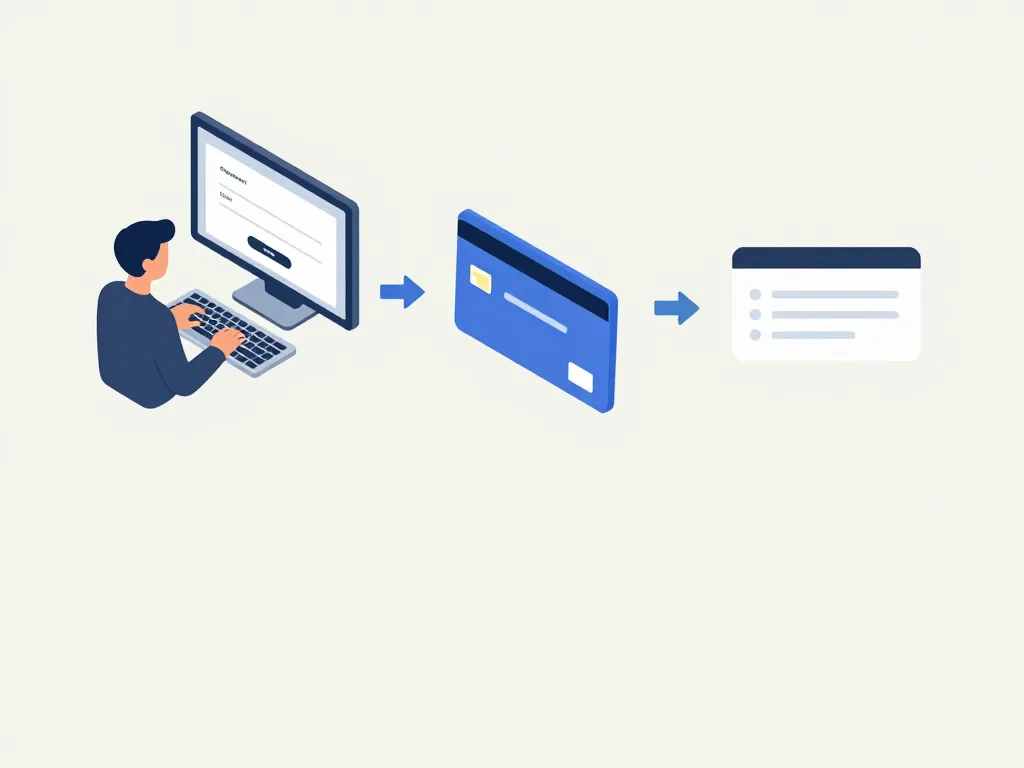

Une fois votre service activé et paramétré, l’utilisation quotidienne devient simple et rapide. Le processus reste identique quel que soit le site marchand : vous générez un numéro virtuel adapté au montant de votre achat, puis vous le saisissez comme une carte bancaire classique sur la page de paiement. Cette méthode fonctionne sur la quasi-totalité des sites acceptant les paiements par carte Visa ou Mastercard.

Comment payer sur Internet avec l’e carte Caisse d’Epargne pas à pas

Supposons que vous souhaitiez acheter un article à 89 euros sur un site de vente en ligne. Avant de finaliser votre commande, connectez-vous à votre interface e carte et indiquez un montant maximum de 95 euros pour couvrir les éventuels frais de livraison. Sélectionnez une durée de validité courte, par exemple 48 heures, si vous comptez payer immédiatement. Le système génère instantanément un numéro de carte à 16 chiffres, une date d’expiration et un cryptogramme à 3 chiffres. Copiez ces informations et retournez sur le site marchand pour les saisir dans les champs prévus. Validez le paiement comme vous le feriez avec votre carte physique. Si le site vous demande une authentification 3D Secure, vous recevrez un code par SMS ou via l’application Certicode Plus. Une fois la transaction approuvée, le numéro virtuel devient inutilisable pour tout montant supérieur ou au-delà de la période définie.

Pourquoi l’e carte bancaire sécurise vos achats en ligne et réduit les fraudes

La protection offerte par l’e carte repose sur un principe simple : chaque numéro virtuel ne peut servir qu’une fois ou dans une limite stricte. Même si un pirate informatique interceptait les données lors de la transaction, ce numéro ne fonctionnerait plus après utilisation ou expiration du délai. Cette barrière technique empêche les débits non autorisés qui constituent la principale source de fraude bancaire en ligne. Selon les statistiques du secteur bancaire français, les cartes virtuelles réduisent de plus de 80% les risques de réutilisation frauduleuse des coordonnées bancaires. Cette sécurité s’avère particulièrement rassurante pour les achats sur des sites étrangers ou peu connus, où le risque de piratage reste statistiquement plus élevé.

Utilisation de l’e carte pour les abonnements, réservations et services numériques

Les services par abonnement comme les plateformes de streaming, les logiciels en ligne ou les box mensuelles nécessitent généralement une carte valable plusieurs mois pour les prélèvements récurrents. Dans ce contexte, vous pouvez générer une e carte avec une durée de validité étendue, parfois jusqu’à 12 mois selon les options proposées par la Caisse d’Épargne. Définissez un montant maximum mensuel légèrement supérieur au prix de l’abonnement pour anticiper les éventuelles augmentations tarifaires. Notez précieusement le numéro virtuel utilisé et sa date d’expiration pour pouvoir le mettre à jour dans votre compte client avant qu’il n’expire. Pour les réservations d’hôtel ou de location de voiture qui exigent souvent une présentation physique de la carte, vérifiez au préalable les conditions du prestataire, car certains refusent les cartes virtuelles.

Problèmes fréquents avec l’e carte Caisse d’Epargne et solutions pratiques

Même si le service e carte est généralement fiable, certaines situations peuvent provoquer des dysfonctionnements ou des refus de paiement. La plupart de ces difficultés se résolvent rapidement en vérifiant quelques points essentiels. Comprendre les causes les plus courantes vous permet d’agir efficacement sans perdre de temps.

Que faire si l’e carte Caisse d’Epargne ne fonctionne pas lors d’un achat

Commencez par vérifier que le montant de votre achat ne dépasse pas la limite que vous avez définie lors de la génération du numéro virtuel. Contrôlez également que la date de validité n’est pas expirée, surtout si vous aviez généré la carte plusieurs heures ou jours auparavant. Assurez-vous que votre carte bancaire principale dispose d’un solde suffisant et n’a pas atteint ses plafonds mensuels. Si le site marchand facture en devise étrangère, vérifiez que vous avez bien pris en compte le taux de change dans votre montant maximum. Enfin, consultez l’état de votre carte principale dans votre espace client pour vérifier qu’aucune opposition n’a été posée par erreur. Si toutes ces vérifications sont correctes et que le paiement échoue toujours, le problème vient probablement du commerçant ou d’une incompatibilité technique temporaire.

Paiement refusé avec l’e carte bancaire : causes possibles et vérifications utiles

Un refus de paiement peut provenir de plusieurs facteurs techniques. Certains sites, notamment dans les secteurs de la location automobile, du tourisme ou des jeux en ligne, bloquent systématiquement les cartes virtuelles pour des raisons de sécurité renforcée. Votre banque peut aussi déclencher un blocage préventif si elle détecte une activité inhabituelle sur votre compte. Consultez vos notifications dans l’application mobile ou vos SMS pour voir si une demande de validation a été envoyée. Essayez de reproduire l’opération depuis un autre navigateur ou en mode navigation privée, car certains plugins de sécurité peuvent interférer avec le processus de paiement. Si vous recevez un message d’erreur spécifique, notez-le précisément car il aidera le service client à identifier rapidement la source du problème.

Comment contacter rapidement la Caisse d’Epargne en cas de doute sur la sécurité

Face à une suspicion de fraude ou un comportement anormal de votre e carte, réagissez sans attendre. Appelez le numéro du service client indiqué sur votre carte bancaire ou dans votre espace client, disponible 24h/24 et 7j/7 pour les urgences. Préparez votre identifiant client, les détails de la transaction suspecte et les informations relatives au numéro virtuel concerné. Le conseiller pourra vérifier en temps réel les opérations effectuées, bloquer temporairement votre service e carte si nécessaire et vous guider sur les démarches de contestation. Pour les questions non urgentes concernant le fonctionnement du service, privilégiez la messagerie sécurisée de votre espace client ou prenez rendez-vous avec votre agence. Conservez toujours une trace écrite de vos échanges avec la banque en cas de litige ultérieur.

L’e carte Caisse d’Épargne constitue un outil de protection efficace pour sécuriser vos achats en ligne sans bouleverser vos habitudes de paiement. En générant des numéros virtuels à usage limité, vous gardez le contrôle sur chaque transaction tout en réduisant considérablement les risques de fraude. Ce service gratuit ou peu coûteux selon votre contrat bancaire mérite d’être activé dès maintenant si vous effectuez régulièrement des achats sur Internet, particulièrement sur des sites que vous ne connaissez pas encore. Prenez le temps de bien configurer vos paramètres dès l’activation, et n’hésitez pas à solliciter votre conseiller pour adapter le service à votre profil d’utilisateur.

- Middle office banque : missions, compétences et différence avec front office et back office - 9 août 2026

- Revue de processus : 4 étapes pour transformer les indicateurs en actions correctives - 9 août 2026

- Logiciel de gestion formation à Reims : remplacer Excel sans perdre le fil des sessions - 8 août 2026