OPEX vs CAPEX : les risques d’une confusion comptable sur votre rentabilité

Dans le pilotage financier d’une entreprise, la maîtrise des flux dépasse la simple surveillance du solde bancaire. La manière dont chaque dépense est catégorisée influence directement la santé fiscale, la valorisation de la société et sa capacité d’investissement. La opex definition, ou Operating Expenses, représente les dépenses d’exploitation nécessaires au fonctionnement quotidien de l’activité. Distinguer ces coûts des investissements de long terme est un prérequis pour tout gestionnaire souhaitant optimiser sa rentabilité opérationnelle et sa gestion de la comptabilité.

A ne pas manquer : on vous a préparé Modèle de suivi des dépenses OPEX et CAPEX — c’est gratuit, en fin d’article.

Comprendre la nature des OPEX

Le terme OPEX désigne les dépenses d’exploitation, soit l’ensemble des coûts récurrents supportés pour assurer le fonctionnement normal de l’entreprise. Contrairement à l’acquisition d’un actif durable, l’OPEX est consommé immédiatement ou sur un cycle court.

La distinction entre COGS et SG&A

Les analystes financiers divisent généralement les OPEX en deux familles. Les COGS (Cost of Goods Sold) regroupent les coûts directement liés à la production des biens ou services vendus, comme les matières premières, la main-d’œuvre directe ou les frais d’emballage. Les SG&A (Selling, General and Administrative expenses) rassemblent les frais de vente, les dépenses administratives et les coûts généraux, incluant les salaires du siège, le marketing, le loyer et les honoraires juridiques. Cette segmentation permet d’identifier si une hausse des dépenses provient de l’activité commerciale ou d’un alourdissement de la structure.

Charges contrôlables vs incontournables

Toutes les dépenses d’exploitation n’offrent pas la même marge de manœuvre. Les charges dites contrôlables permettent à la direction d’agir rapidement pour préserver ses marges, comme le budget de publicité, les frais de déplacement ou les fournitures de bureau. À l’inverse, les charges incontournables ou fixes, telles que les taxes foncières, les assurances ou les contrats de maintenance obligatoires, sont plus rigides. Une gestion saine des charges d’exploitation consiste à maintenir un équilibre entre ces deux types de dépenses pour éviter de paralyser l’entreprise en cas de baisse du chiffre d’affaires.

Le duel stratégique : OPEX vs CAPEX

La confusion entre OPEX et CAPEX (Capital Expenditure) est une erreur fréquente en comptabilité de gestion. La différence est fondamentale pour le bilan et le compte de résultat : l’OPEX finance le présent, tandis que le CAPEX finance le futur.

Investissement long terme contre flux quotidien

Le CAPEX désigne les dépenses d’investissement consacrées à l’acquisition ou à la maintenance d’actifs physiques, comme des machines ou des véhicules, et d’actifs immatériels, comme des logiciels ou des brevets. Ces actifs possèdent une durée de vie supérieure à un exercice comptable. À l’inverse, les OPEX sont des charges consommables. L’achat d’un serveur informatique constitue un CAPEX, alors que l’abonnement mensuel à un service de stockage dans le cloud est une OPEX. Cette nuance modifie la structure du compte de résultat : l’OPEX est déduite intégralement du bénéfice de l’année, tandis que le CAPEX est amorti sur plusieurs années.

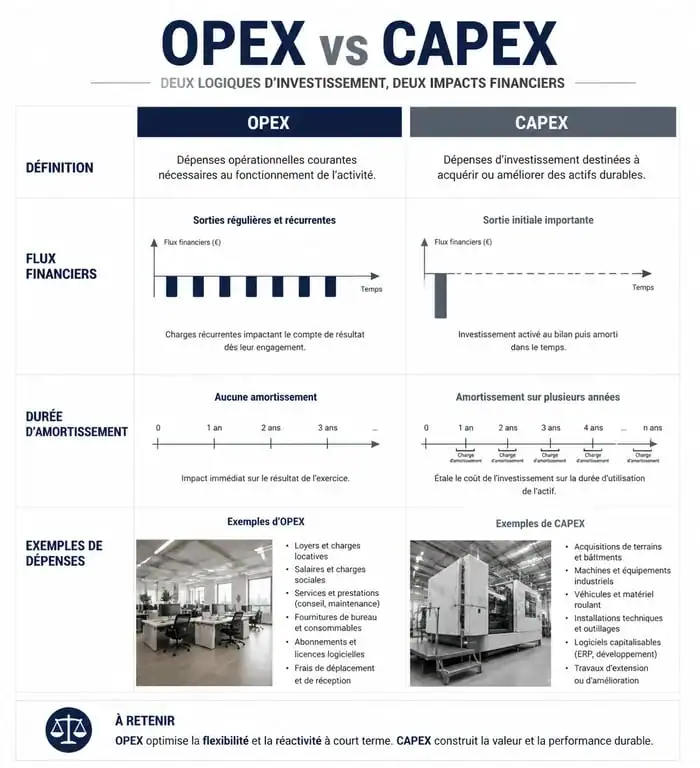

Tableau comparatif des caractéristiques financières : OPEX vs CAPEX

Ce comparatif détaille 5 points essentiels : la temporalité, la comptabilisation, l’impact fiscal, les exemples et la fréquence.

| Caractéristique | OPEX (Dépenses d’exploitation) | CAPEX (Dépenses de capital) |

|---|---|---|

| Temporalité | Court terme (consommation immédiate) | Long terme (utilisation pluriannuelle) |

| Comptabilisation | Compte de résultat (Charges) | Bilan (Actifs) |

| Impact Fiscal | Déduction totale l’année de la dépense | Déduction via l’amortissement annuel |

| Exemples | Loyer, salaires, électricité, marketing | Achat immobilier, machines, brevets |

| Fréquence | Récurrente (mensuelle, annuelle) | Ponctuelle (cycles d’investissement) |

Pourquoi l’optimisation des charges d’exploitation est-elle vitale ?

Le pilotage des OPEX est un levier de performance qui influence l’EBITDA. Une entreprise qui stabilise ses OPEX tout en augmentant son chiffre d’affaires améliore sa rentabilité grâce à l’effet de levier opérationnel.

L’influence directe sur la valorisation de l’entreprise

Pour les investisseurs, la structure des OPEX indique l’agilité d’une société. Une entreprise avec des charges d’exploitation trop lourdes par rapport à ses revenus est jugée risquée. Une gestion optimisée démontre une efficacité opérationnelle. En réduisant les gaspillages dans les processus quotidiens, l’organisation libère des flux de trésorerie qui peuvent être réinvestis dans des projets de croissance ou distribués.

La gestion de ces flux demande une attention constante. Les petites dépenses superflues s’accumulent souvent, créant une charge financière qui masque la performance réelle. Cette accumulation, faite de micro-abonnements oubliés, de processus redondants ou de fournitures excédentaires, sature la capacité d’autofinancement. Nettoyer régulièrement cette couche pour revenir à la structure des coûts essentiels est un exercice de discipline qui distingue les entreprises pérennes des structures fragiles.

Le passage du CAPEX vers l’OPEX : la révolution du « As-a-Service »

Depuis une décennie, de nombreuses entreprises transforment leurs investissements en charges d’exploitation. C’est le modèle du SaaS (Software as a Service) pour l’informatique ou du leasing pour les flottes de véhicules. L’avantage est double : cela préserve la trésorerie initiale et offre une flexibilité totale. Si l’activité baisse, il est souvent possible de réduire ses abonnements, ce qui est impossible avec une machine achetée à crédit dont les traites courent toujours.

Méthodes et outils pour piloter ses dépenses d’exploitation

Maîtriser ses OPEX demande une visibilité parfaite sur les flux sortants. Sans outils adaptés, la comptabilité devient réactive. L’objectif est de passer d’une simple constatation des dépenses à une stratégie de pilotage.

Automatisation et suivi en temps réel

L’utilisation de logiciels de gestion des dépenses centralise les factures et les catégorise automatiquement. Il est possible de détecter des anomalies ou des doublons dans les paiements de manière instantanée. Ces outils offrent aux directeurs financiers des tableaux de bord en temps réel pour ajuster les budgets avant que les dérives ne deviennent critiques. L’automatisation réduit également les coûts de traitement administratif, qui représentent eux-mêmes une forme d’OPEX souvent sous-estimée.

La stratégie de réduction des coûts contrôlables

Pour réduire efficacement les OPEX sans nuire à la qualité du service, plusieurs pistes sont exploitables. La renégociation des contrats fournisseurs, notamment pour l’énergie, les télécoms ou la maintenance, doit être effectuée régulièrement. L’optimisation énergétique des bâtiments constitue une baisse d’OPEX durable et bénéfique pour l’image de marque. La dématérialisation des documents réduit les frais de fournitures et de stockage, tandis que le télétravail, lorsqu’il est bien géré, permet de diminuer la surface des bureaux et les loyers associés.

La définition de l’OPEX dépasse le cadre d’un simple terme comptable. Elle reflète la stratégie opérationnelle d’une entreprise. Une gestion fine de ces dépenses, couplée à une distinction claire avec les investissements de capital, assure une meilleure conformité fiscale et une agilité financière indispensable dans un environnement économique volatile. En surveillant la récurrence et l’utilité de chaque charge, les dirigeants transforment leurs centres de coûts en leviers de croissance.

- Audit UX, prototypes et tests : pourquoi une refonte à Lyon se joue avant le développement - 10 août 2026

- Middle office banque : missions, compétences et différence avec front office et back office - 9 août 2026

- Revue de processus : 4 étapes pour transformer les indicateurs en actions correctives - 9 août 2026