L’instabilité géopolitique mondiale réveille des craintes que l’on pensait appartenir au siècle dernier. La sécurité de l’épargne personnelle face à un État en manque de liquidités pour financer un effort de guerre ou stabiliser une économie en déroute devient une interrogation légitime. Si la propriété privée reste un pilier de la démocratie française, la vulnérabilité des comptes bancaires et des contrats d’assurance-vie mérite une analyse juridique rigoureuse. Entre fantasmes de confiscation immédiate et réalités des mécanismes de gel temporaire, il est nécessaire de comprendre jusqu’où le pouvoir public peut intervenir sur votre patrimoine. Ce sujet, qui interroge si l’état peut il prendre notre argent en cas de guerre, nécessite une analyse approfondie.

Le cadre juridique : entre droit de propriété et nécessité publique

En France, le droit de propriété bénéficie de la protection de la Déclaration des Droits de l’Homme et du Citoyen de 1789. Son article 17 stipule que la propriété est un droit inviolable et sacré. Nul ne peut en être privé, sauf si la nécessité publique, légalement constatée, l’exige, et sous condition d’une juste et préalable indemnité. Ce texte constitutionnel forme le premier rempart contre une saisie arbitraire de vos avoirs.

Toutefois, la notion de nécessité publique offre une brèche. L’État peut s’y engouffrer en cas de force majeure, comme un conflit armé sur le territoire national ou une crise systémique menaçant l’existence des institutions. Dans ce scénario, l’intérêt supérieur de la nation prime sur les intérêts individuels. L’État ne vole pas l’argent, mais il peut en modifier la disponibilité ou en réquisitionner une partie contre une promesse de remboursement futur, souvent sous forme de titres de dette d’État.

L’expropriation pour utilité publique appliquée à la finance

Si l’expropriation concerne couramment des biens immobiliers pour des infrastructures, son application à l’épargne monétaire est juridiquement complexe. Pour ponctionner légalement des comptes, l’État devrait faire voter une loi d’exception ou recourir à des décrets-lois en période d’état d’urgence. Ces mesures sont rares en France, mais des exemples dans d’autres pays européens lors de crises bancaires prouvent que la barrière juridique n’est pas infranchissable.

La loi Sapin 2 : le mécanisme de blocage de l’assurance-vie

La loi Sapin 2, adoptée en 2016, concentre les préoccupations concernant la mainmise de l’État sur l’argent des Français. Ce texte instaure un cadre légal permettant de limiter temporairement les mouvements de fonds sur les contrats d’assurance-vie en cas de menace grave pour le système financier. L’objectif officiel consiste à éviter une panique bancaire où tous les épargnants retireraient leur argent simultanément, provoquant l’effondrement des assureurs.

Le Haut Conseil de Stabilité Financière (HCSF) dispose du pouvoir de :

- Suspendre, retarder ou limiter le paiement des valeurs de rachat, c’est-à-dire les retraits.

- Limiter l’arbitrage entre les supports, comme le passage d’un fonds euros à des unités de compte.

- Restreindre l’acceptation de nouveaux versements.

Ces mesures de restriction s’appliquent sur une période de 3 mois, renouvelable si les conditions le justifient. Il ne s’agit pas d’une confiscation, mais d’un gel de la disponibilité. Pour l’épargnant, l’effet reste similaire à court terme : l’impossibilité d’accéder à ses propres fonds pour faire face à une urgence.

L’amorce d’une économie de guerre et le consentement de l’épargnant

L’histoire économique montre que la mobilisation des ressources privées commence rarement par une spoliation brutale. Elle s’établit par une amorce subtile, où l’État oriente l’épargne vers des besoins souverains via des incitations fiscales ou des appels au patriotisme financier. Avant d’envisager une saisie, le pouvoir politique cherche à transformer la liquidité immédiate des citoyens en une dette à long terme pour stabiliser le système. L’épargnant doit savoir lire les signes d’un changement de paradigme économique. C’est souvent par le biais de produits d’épargne fléchés vers la défense ou l’industrie souveraine que l’État lie le destin des patrimoines privés à celui de la puissance publique.

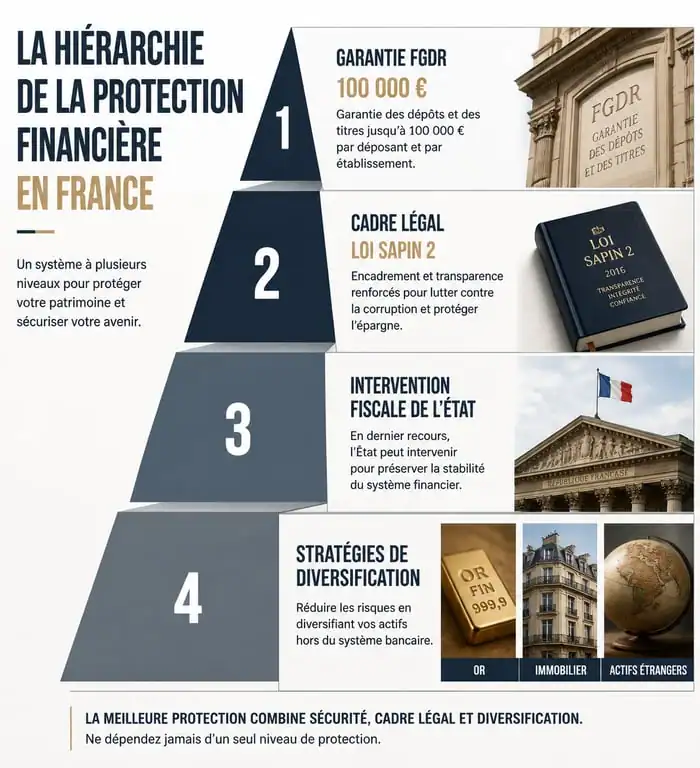

Le Fonds de Garantie des Dépôts : une protection jusqu’à 100 000 €

Pour rassurer les déposants, la France utilise le Fonds de Garantie des Dépôts et de Résolution (FGDR). Ce mécanisme indemnise les clients en cas de faillite de leur établissement bancaire. La garantie s’élève à 100 000 € par personne et par établissement. Si vous possédez des comptes dans deux banques différentes, vous êtes couvert jusqu’à 200 000 € au total.

| Type de produit | Plafond de garantie | Organisme garant |

|---|---|---|

| Comptes courants et livrets bancaires | Garantie de 100 000 € par banque | FGDR |

| Livret A, LDDS, LEP | Garantie de 100 000 € couverte par l’État français | État français |

| Assurance-vie | Garantie de 70 000 € par assureur | FGAP |

Il est essentiel de souligner que le FGDR est dimensionné pour gérer la chute d’une ou deux banques de taille moyenne. En cas de guerre totale ou d’effondrement systémique de l’ensemble du secteur bancaire français, les réserves du fonds pourraient s’avérer insuffisantes. Dans ce cas, l’État devrait prendre le relais, mais sa capacité à honorer cette garantie dépendrait de sa propre solvabilité et de son accès aux marchés financiers.

La fiscalité d’exception : l’outil le plus probable en cas de guerre

Plus qu’une saisie directe sur les comptes, l’outil le plus efficace et le plus légal pour un État en quête de fonds reste la fiscalité. En temps de guerre, les gouvernements ont recours à des prélèvements exceptionnels. Cela peut prendre la forme d’une surtaxe sur les hauts revenus, d’un impôt exceptionnel sur le capital ou d’une augmentation massive des droits de succession.

L’exemple historique de la ponction sur les dépôts

L’exemple de Chypre en 2013 reste dans toutes les mémoires financières. Pour sauver le pays de la faillite, les autorités ont imposé une taxe exceptionnelle de 47,5 % sur les dépôts bancaires dépassant 100 000 €. Cette mesure, bien que brutale, a été validée par les instances européennes au nom de la stabilité de la zone euro. Cela démontre qu’en cas de crise majeure, le plafond des 100 000 € sert de ligne de démarcation : en dessous, vous êtes protégé, au-dessus, vous devenez une variable d’ajustement pour le sauvetage de la nation.

En cas de conflit, l’État pourrait également imposer la conversion forcée de dépôts en obligations d’État à 10 ou 20 ans. Votre solde bancaire resterait le même sur le papier, mais vous ne pourriez plus retirer l’argent, devant attendre l’échéance des titres pour retrouver votre liquidité. C’est une forme de nationalisation temporaire de l’épargne qui ne dit pas son nom.

Comment diversifier son patrimoine pour réduire le risque souverain ?

Face à ces risques, la stratégie la plus prudente ne consiste pas à vider ses comptes pour stocker des billets sous un matelas, une solution risquée en cas de vol ou d’inflation galopante, mais à diversifier la nature et la localisation de ses actifs. Réduire sa dépendance à un seul système bancaire ou à une seule juridiction est la clé de la résilience patrimoniale.

Voici quelques pistes de diversification recommandées pour la gestion de patrimoine :

- L’or physique : Historiquement, l’or est l’actif refuge par excellence en temps de guerre. Contrairement à une ligne de compte bancaire, il ne représente la dette de personne et possède une valeur intrinsèque universelle.

- L’immobilier de jouissance : Si l’immobilier est taxable, il reste un actif tangible difficile à saisir ou à geler totalement, surtout s’il s’agit de votre résidence principale.

- La diversification géographique : Détenir une partie de son épargne dans des institutions hors de l’Union européenne ou dans des devises étrangères, comme le Franc suisse ou le Dollar américain, protège contre une défaillance spécifique de l’État français ou de la zone euro.

- Les actifs numériques : Bien que volatils, les crypto-actifs décentralisés offrent une alternative au système bancaire traditionnel, à condition d’en maîtriser la conservation sécurisée hors des plateformes d’échange.

Si l’État dispose techniquement et légalement de leviers pour geler ou ponctionner l’épargne en cas de nécessité absolue, ces mesures restent des solutions de dernier recours. La protection constitutionnelle de la propriété privée et les mécanismes de garantie comme le FGDR offrent une sécurité réelle pour la majorité des épargnants. Néanmoins, la vigilance reste de mise pour ceux dont le patrimoine dépasse les plafonds de garantie, incitant à une diversification intelligente pour ne pas laisser tous ses œufs dans le même panier souverain.

- Consultant SAP salaire : CDI, freelance et modules qui font vraiment bouger la rémunération - 15 juillet 2026

- Bac par correspondance : choisir un organisme adapté et organiser son autonomie - 15 juillet 2026

- Arborescence SEO : catégories, silos et maillage interne pour structurer un site lisible - 15 juillet 2026