Simulation d’épargne : 3 leviers pour maximiser votre capital final

Se projeter dans l’avenir financier demande plus qu’une simple intuition. Que vous souhaitiez préparer l’achat d’une résidence principale, financer les études de vos enfants ou anticiper votre départ à la retraite, la simulation d’épargne aide à la décision. En transformant des hypothèses en chiffres concrets, elle permet de valider la viabilité de vos projets et d’ajuster votre stratégie Finance avant qu’il ne soit trop tard. Découvrez comment utiliser la simulation d’épargne pour optimiser votre stratégie financière, comprendre l’impact des intérêts composés et choisir les meilleurs supports d’investissement.

Comprendre les rouages d’une simulation d’épargne efficace

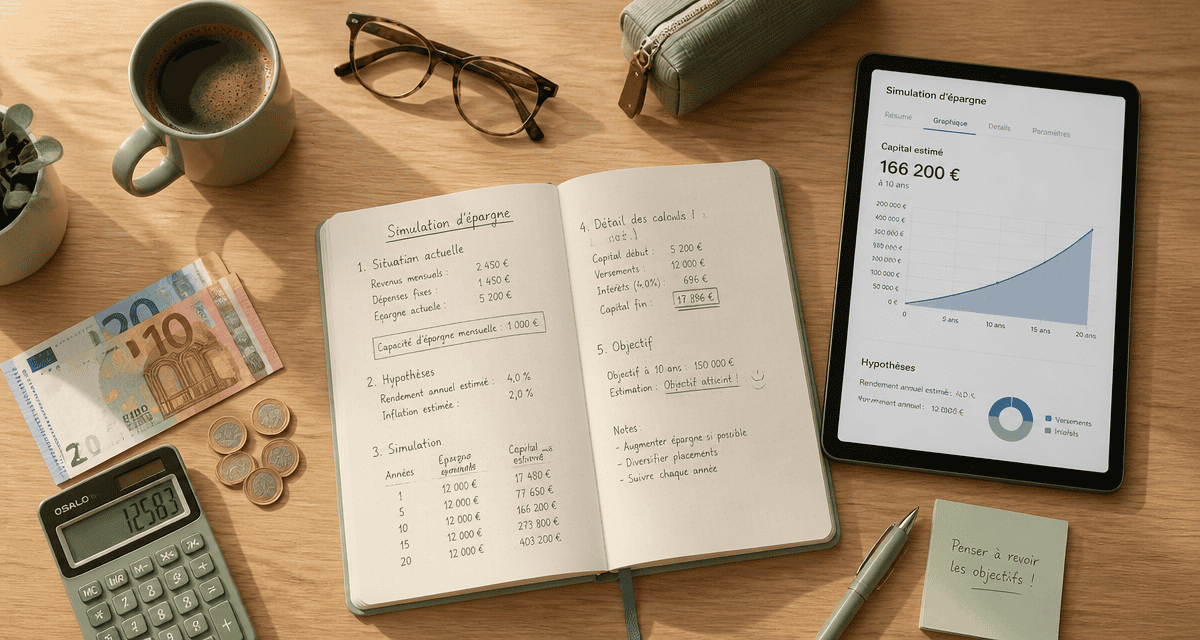

Une simulation d’épargne dépasse la simple addition de versements mensuels. C’est une équation dynamique où plusieurs variables interagissent pour définir votre futur patrimoine. Pour obtenir un résultat réaliste, vous devez maîtriser les trois piliers fondamentaux que sont le capital initial, l’effort d’épargne et la durée du placement.

Le capital initial et l’effort d’épargne mensuel

Le capital initial correspond à la somme que vous déposez lors de l’ouverture de votre placement. Il forme le socle sur lequel les premiers intérêts se calculent. Plus ce montant est élevé, plus l’effet de levier initial est puissant. Cependant, l’effort d’épargne périodique, généralement mensuel, reste tout aussi déterminant. C’est la régularité de ces versements qui alimente la machine sur le long terme. Dans une simulation, modifier votre capacité d’épargne de seulement 50 euros par mois transforme radicalement le résultat final après dix ou vingt ans, grâce à l’accumulation constante.

La durée : le levier le plus puissant du simulateur

Si un paramètre surprend souvent les utilisateurs de simulateurs, c’est la durée. Le temps n’est pas un facteur linéaire, il agit comme un multiplicateur. En prolongeant un placement de quelques années, les gains générés sur la période finale dépassent souvent la somme de tous les intérêts perçus durant la première moitié. Ce phénomène illustre la puissance du temps en finance. Simuler différentes échéances permet de comprendre qu’il est souvent plus efficace de commencer tôt, même avec de petites sommes, que de commencer tard avec des montants élevés.

L’effet des intérêts composés : le moteur de votre croissance

Le concept d’intérêts composés forme le moteur de toute simulation d’épargne performante. Contrairement aux intérêts simples, les intérêts composés sont réinvestis chaque année pour produire à leur tour de nouveaux intérêts. C’est ce que l’on nomme l’effet boule de neige.

La distinction entre rendement brut et rendement net

Une erreur fréquente lors d’une simulation consiste à confondre le taux de rendement affiché par un produit, le brut, avec ce qui restera réellement dans votre poche, le net. Pour que votre simulation soit pertinente, vous devez impérativement intégrer la fiscalité, comme le Prélèvement Forfaitaire Unique (PFU) de 30 % ou les prélèvements sociaux de 17,2 %, ainsi que les frais de gestion du contrat. Un rendement brut de 4 % peut rapidement tomber à 2,5 % net selon le support choisi, qu’il s’agisse d’une Assurance-vie, d’un PEA ou d’un compte-titres. Un bon simulateur doit vous permettre d’intégrer ces variables pour éviter les mauvaises surprises à l’échéance.

Dans la construction de votre stratégie financière, il est tentant de se focaliser uniquement sur l’horizon lointain et la croissance maximale. Pourtant, la simulation doit aussi servir à dimensionner votre sécurité immédiate. Considérez votre épargne de précaution comme un radeau de survie indispensable à bord de votre grand navire d’investissement. Ce radeau ne doit pas être conçu pour la performance, mais pour la disponibilité immédiate. Si votre simulation montre que la totalité de vos liquidités est immobilisée sur des supports à long terme, vous risquez de devoir démanteler votre stratégie principale à la moindre difficulté. Un simulateur bien utilisé vous aide à déterminer la taille exacte de ce dispositif de secours : assez robuste pour supporter un imprévu majeur, mais pas trop encombrant pour ne pas freiner la progression globale de votre patrimoine vers sa destination finale.

L’impact invisible de l’inflation sur votre pouvoir d’achat

Projeter un capital de 100 000 euros dans 20 ans est instructif, mais quelle sera la valeur réelle de cette somme à cette échéance ? L’inflation grignote silencieusement la valeur de l’argent. Si l’inflation moyenne atteint 2 % par an, votre capital doit fructifier au moins à ce rythme pour simplement maintenir votre pouvoir d’achat. Les simulateurs avancés proposent souvent une option de rendement réel qui soustrait l’inflation du taux d’intérêt. C’est une approche sobre, mais beaucoup plus juste, pour planifier des objectifs de vie concrets comme un complément de retraite.

Comparatif des supports d’épargne

| Type de produit | Rendement cible (estimé) | Niveau de risque | Disponibilité des fonds |

|---|---|---|---|

| Livret A (et LDDS) | 2% – 3% | Nul | Immédiate |

| Assurance-vie (Fonds Euro) | 2% – 2,5% | Très faible | Quelques jours/semaines |

| Assurance-vie (Unités de compte) | 4% – 7% | Modéré à élevé | Quelques jours/semaines |

| PEA (Actions européennes) | 5% – 8% | Élevé | Variable (fiscalité après 5 ans) |

Livrets, Assurance-vie ou PEA : où placer le surplus ?

Votre choix dépend directement de l’horizon dégagé par votre simulation. Pour un projet à moins de 2 ans, les livrets bancaires restent la solution la plus sage malgré un rendement modeste. Pour un projet à plus de 8 ans, l’enveloppe fiscale de l’assurance-vie ou du PEA devient imbattable. La simulation vous permet de segmenter votre épargne : une partie en sécurité pour le court terme, et une partie plus dynamique pour aller chercher la performance nécessaire à l’atteinte de vos objectifs lointains.

L’importance de la liquidité face aux imprévus

La liquidité définit la rapidité avec laquelle vous pouvez récupérer vos fonds. Si votre simulation indique que vous avez besoin de 50 000 euros pour un apport immobilier dans 3 ans, il serait périlleux de placer cette somme sur des supports bloqués ou très volatils. À l’inverse, pour une retraite prévue dans 20 ans, la liquidité immédiate est moins cruciale, vous permettant d’accepter une part de risque plus importante en échange d’un rendement supérieur.

Les limites de la simulation en ligne et comment les contourner

Bien que sophistiqués, les outils de simulation reposent sur des modèles mathématiques basés sur des hypothèses. La réalité des marchés financiers est rarement une ligne droite ascendante et lisse.

Pourquoi une projection n’est jamais une garantie

Le simulateur suppose généralement un taux de rendement constant sur toute la durée. En réalité, les marchés boursiers connaissent des cycles de hausse et de baisse. De même, les taux d’intérêt des livrets sont révisés périodiquement par les autorités monétaires. Une simulation doit être considérée comme une boussole, et non comme un GPS infaillible. Il est recommandé de réaliser trois simulations : une pessimiste, une neutre et une optimiste. Cela vous offre une fourchette de résultats possibles et vous prépare aux variations de marché.

Passer de la théorie à la pratique : établir un plan d’action

Une simulation réussie débouche sur une action concrète. Si le résultat de votre calcul montre un déficit par rapport à votre objectif, vous disposez de trois leviers : augmenter vos versements mensuels, allonger la durée de votre placement ou accepter une part de risque plus importante pour obtenir un meilleur rendement.

Il est également conseillé de mettre à jour votre simulation au moins une fois par an. Vos revenus évoluent, vos objectifs de vie changent et le contexte économique se transforme. En ajustant régulièrement vos paramètres, vous gardez le contrôle sur votre trajectoire financière. L’épargne n’est pas un effort statique, c’est un processus continu d’optimisation. En utilisant les outils de simulation comme un tableau de bord régulier, vous transformez une intention vague en une stratégie patrimoniale solide et résiliente.

Enfin, n’oubliez pas que l’accompagnement par un conseiller financier apporte une valeur ajoutée significative, notamment pour affiner les paramètres fiscaux complexes ou pour choisir les unités de compte les plus adaptées à votre profil de risque au sein d’une assurance-vie. La simulation est le point de départ, la discipline et le conseil sont les clés de la réussite.

Articles qui pourraient vous intéresser :

Trust definition : comprendre vraiment ce qu’est la confiance et pourquoi elle compte

Trust definition : comprendre vraiment ce qu’est la confiance et pourquoi elle compte

Caisse des français de l’étranger : fonctionnement, tarifs et inscription en pratique

Caisse des français de l’étranger : fonctionnement, tarifs et inscription en pratique

Boursorama paiement en plusieurs fois : comment ça marche vraiment ?

Boursorama paiement en plusieurs fois : comment ça marche vraiment ?

Épargne moyenne en France : 18,2 % de revenus mis de côté et les clés pour optimiser votre patrimoine

Épargne moyenne en France : 18,2 % de revenus mis de côté et les clés pour optimiser votre patrimoine