Chaque décision, qu’elle soit financière, professionnelle ou personnelle, implique un sacrifice invisible. Choisir de consacrer deux heures à une réunion, c’est renoncer à avancer sur un dossier de fond. Investir 10 000 € dans un livret d’épargne sécurisé, c’est accepter de ne pas placer cette somme sur les marchés financiers. Ce que vous perdez en ne choisissant pas la deuxième meilleure option constitue le coût d’opportunité. Souvent ignoré car absent de vos relevés bancaires, ce concept est le pilier d’une gestion rationnelle des ressources.

Comprendre le coût d’opportunité : au-delà de la dépense réelle

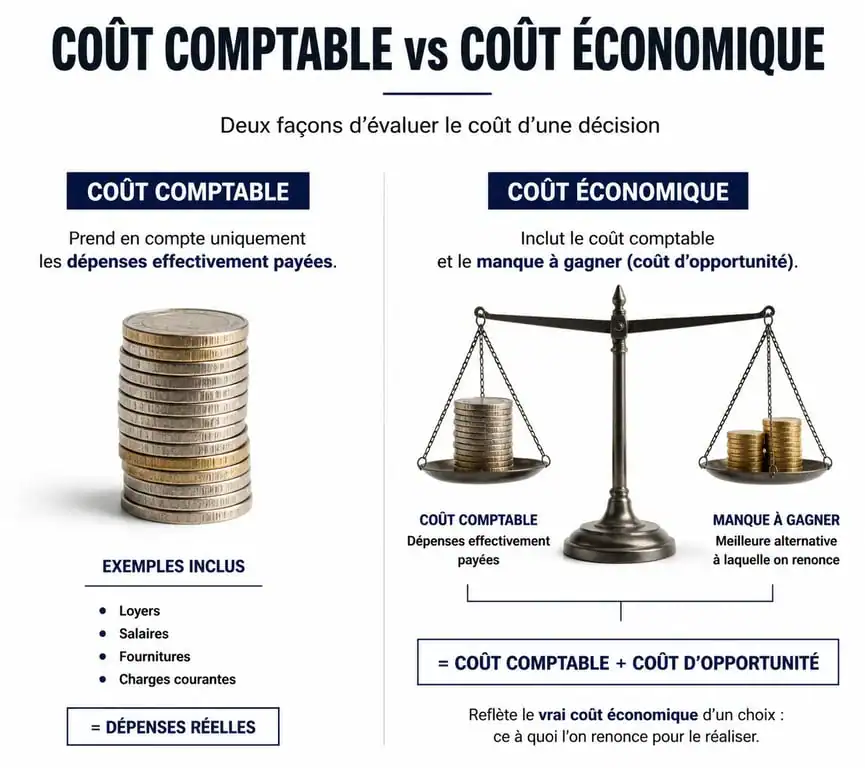

Le coût d’opportunité représente la valeur de la meilleure option à laquelle vous renoncez lors d’un choix. Contrairement au coût comptable, qui mesure les flux d’argent sortants, le coût d’opportunité évalue le manque à gagner. C’est une notion prospective qui vous oblige à considérer les alternatives écartées.

La distinction entre coût comptable et coût économique

Pour un entrepreneur ou un investisseur, confondre ces deux notions peut être fatal. Le coût comptable est explicite : loyers, salaires, matières premières. Le coût économique englobe le coût comptable et le coût d’opportunité. Si vous quittez un emploi salarié à 50 000 € par an pour lancer une entreprise générant 40 000 € de bénéfices, votre profit comptable est positif, mais votre profit économique est négatif de 10 000 €. Vous avez perdu la différence en renonçant à votre salaire précédent.

Le piège des coûts irrécupérables (Sunk Costs)

Une erreur classique consiste à confondre le coût d’opportunité avec les coûts irrécupérables. Un coût irrécupérable est une dépense passée qui ne peut être récupérée, comme les frais d’étude de marché d’un projet déjà lancé. Le coût d’opportunité, lui, ne concerne que l’avenir. Pour prendre une décision rationnelle, ignorez l’argent déjà dépensé et concentrez-vous uniquement sur l’arbitrage entre les options restantes. Continuer d’investir dans un projet déficitaire parce que vous y avez déjà investi des fonds est l’exact opposé d’une analyse rationnelle par le coût d’opportunité.

Comment calculer le coût d’opportunité ?

Bien que le concept soit théorique, il se traduit par une formule simple pour guider vos choix. L’objectif est de quantifier la différence entre le rendement attendu de l’option choisie et celui de l’option délaissée.

La formule de base est la suivante : Coût d’opportunité = Rendement de la meilleure option alternative – Rendement de l’option choisie.

Exemple d’arbitrage d’investissement

Imaginons que vous disposiez de 10 000 €. Deux options s’offrent à vous :

- Livret d’épargne : Option sécurisée avec un rendement de 3 %.

- Portefeuille d’actions : Option d’investissement avec un rendement espéré de 7 %.

Si vous choisissez la sécurité du livret, votre gain est de 300 €. Cependant, votre coût d’opportunité est de 700 € (le gain de l’option boursière). En réalité, le coût de votre choix est la différence, soit 400 € de rendement perdu pour obtenir la sécurité du capital.

| Option | Rendement attendu | Gain réel | Coût d’opportunité |

|---|---|---|---|

| Livret (Choisi) | 3 % | 300 € | 700 € |

| Bourse (Alternative) | 7 % | 700 € | 300 € |

Intégrer le risque et l’horizon temporel

Le calcul ne doit pas s’arrêter aux chiffres bruts. Le coût d’opportunité doit être pondéré par le risque. Un rendement de 7 % en bourse n’est pas garanti, contrairement aux 3 % du livret. Vous devez donc déterminer si la prime de risque compense l’incertitude. De plus, l’horizon de placement modifie radicalement le coût : sur 20 ans, un faible écart de rendement cumulé par les intérêts composés crée un coût d’opportunité massif, se chiffrant en milliers d’euros.

Le coût d’opportunité dans la stratégie d’entreprise

Pour un dirigeant, le coût d’opportunité est l’outil ultime de l’allocation des ressources. Puisque le temps, l’argent et les compétences sont limités, chaque décision d’allocation empêche une autre action potentiellement plus rentable.

Formation interne versus recrutement externe

Prenons le cas d’une entreprise souhaitant monter en compétence sur une nouvelle technologie. Elle a deux choix : former ses employés actuels ou recruter un expert. Si elle choisit la formation, le coût n’est pas seulement le prix du formateur. C’est aussi le profit que ces employés auraient généré s’ils avaient travaillé sur leurs projets habituels pendant la durée de l’apprentissage. Si un employé génère 150 € de profit par jour et qu’il passe 10 jours en formation, le coût d’opportunité est de 1 500 €. Si le recrutement externe permet d’être opérationnel immédiatement, ce coût de 1 500 € doit être ajouté à la facture de la formation pour une comparaison honnête.

Lorsqu’on envisage une réorientation stratégique ou un investissement lourd, il est tentant de se limiter à un duel entre deux options évidentes. Pourtant, la réalité économique s’apparente davantage à une palette de nuances où chaque décision modifie l’équilibre de votre modèle d’affaires. Ne considérez pas vos ressources comme des blocs monolithiques, mais comme des variables que vous pouvez ajuster pour obtenir différents degrés de risque et de rendement. En comprenant que chaque retrait d’une option pour l’appliquer ailleurs redéfinit la valeur globale de votre tableau financier, vous passez d’une gestion subie à une véritable composition stratégique.

L’analyse marginale et l’optimisation

Les économistes utilisent l’analyse marginale pour affiner le coût d’opportunité. Il s’agit de se demander : quel est le coût d’opportunité de produire une unité supplémentaire ? Parfois, la rentabilité d’un projet diminue à mesure qu’on lui alloue des ressources. Savoir s’arrêter au bon moment pour réallouer le capital vers une autre opportunité plus fraîche est la clé de l’optimisation du profit économique.

Application au quotidien : le temps comme ressource rare

Le coût d’opportunité ne concerne pas que la finance. Il est le socle de la gestion du temps. Contrairement à l’argent, le temps ne peut être ni stocké, ni emprunté, ni récupéré. Chaque minute passée sur les réseaux sociaux a un coût d’opportunité : la lecture d’un livre, une séance de sport ou une heure de sommeil supplémentaire.

Le coût d’opportunité du « faire soi-même »

Beaucoup de particuliers pensent économiser de l’argent en effectuant eux-mêmes des travaux de rénovation. Si vous passez 10 heures à peindre votre salon pour économiser 500 € d’artisan, mais que votre taux horaire professionnel ou la valeur que vous accordez à votre temps libre est de 60 € de l’heure, l’opération vous coûte réellement 600 € en temps. Vous avez perdu 100 € de valeur nette. Dans ce cas, déléguer est une décision financièrement plus rationnelle, même si elle implique une sortie de trésorerie immédiate.

Prendre de meilleures décisions : une checklist pratique

Pour intégrer systématiquement ce concept dans vos réflexions, suivez ces étapes avant chaque arbitrage majeur :

- Identifier l’alternative : si je ne fais pas ceci, quelle est la meilleure chose que je pourrais faire avec le même temps ou le même argent ?

- Quantifier les bénéfices : quelle valeur monétaire ou quel bien-être cette alternative m’apporterait-elle ?

- Comparer les rendements : le gain de l’option choisie est-il supérieur au gain de l’option délaissée, une fois le risque pris en compte ?

- Évaluer l’irréversibilité : puis-je changer d’avis plus tard, ou le coût d’opportunité est-il définitif ?

En fin de compte, le coût d’opportunité rappelle que le véritable prix d’une chose n’est pas ce que vous payez pour l’obtenir, mais tout ce à quoi vous devez renoncer pour y accéder. En rendant visible cette rentabilité invisible, vous reprenez le contrôle sur vos ressources précieuses.