Livret A et inflation : 3 indicateurs pour calculer votre rendement réel

Comprendre l’impact de l’inflation sur le Livret A, calculer votre rendement réel et découvrir les alternatives comme le LEP et le LDDS pour protéger votre épargne.

Le Livret A compte plus de 57 millions de détenteurs en France. Ce produit d’épargne réglementé sert de refuge financier, mais sa rémunération dépend directement de l’inflation. Pour savoir si votre capital fructifie réellement ou s’il perd de sa valeur, vous devez comparer le taux affiché à la hausse des prix à la consommation. L’enjeu est de calculer votre rendement réel après déduction de l’érosion monétaire.

La mécanique du taux : Pourquoi le Livret A suit-il l’inflation ?

Le taux du Livret A n’est pas fixé arbitrairement par les établissements bancaires. Il s’agit d’un produit d’épargne dont la rémunération est déterminée par l’État, sur proposition de la Banque de France. Cette décision repose sur une formule de calcul visant à protéger le pouvoir d’achat des épargnants tout en garantissant un coût de financement stable pour le logement social.

La formule de calcul réglementaire

La formule actuelle calcule la moyenne arithmétique entre deux indicateurs. D’une part, l’inflation moyenne des six derniers mois, mesurée par l’indice des prix à la consommation hors tabac de l’INSEE. D’autre part, les taux interbancaires à court terme, nommés €STR, qui correspondent au coût de l’argent entre les banques. Cette méthode permet au Livret A de rester aligné sur la réalité du marché monétaire et l’évolution du coût de la vie.

Le taux fait l’objet d’une révision semestrielle, le 1er février et le 1er août. Toutefois, le gouvernement conserve un pouvoir de dérogation. En cas de circonstances économiques exceptionnelles, le Ministre de l’Économie peut décider de s’écarter de la formule pour soutenir la consommation ou favoriser l’investissement. Cette flexibilité explique pourquoi le taux peut temporairement diverger de l’inflation immédiate.

Le rôle protecteur de la Banque de France

Le Gouverneur de la Banque de France agit comme médiateur. Sa mission consiste à éviter que l’épargne des Français ne subisse une perte de valeur excessive. Lorsque les prix augmentent, il propose une hausse du taux pour compenser l’inflation. À l’inverse, lorsque l’inflation ralentit, comme le suggèrent les prévisions à 0,8 % pour 2025, le taux du Livret A s’ajuste à la baisse pour suivre la nouvelle norme économique.

Rendement réel vs rendement nominal : Le match contre la hausse des prix

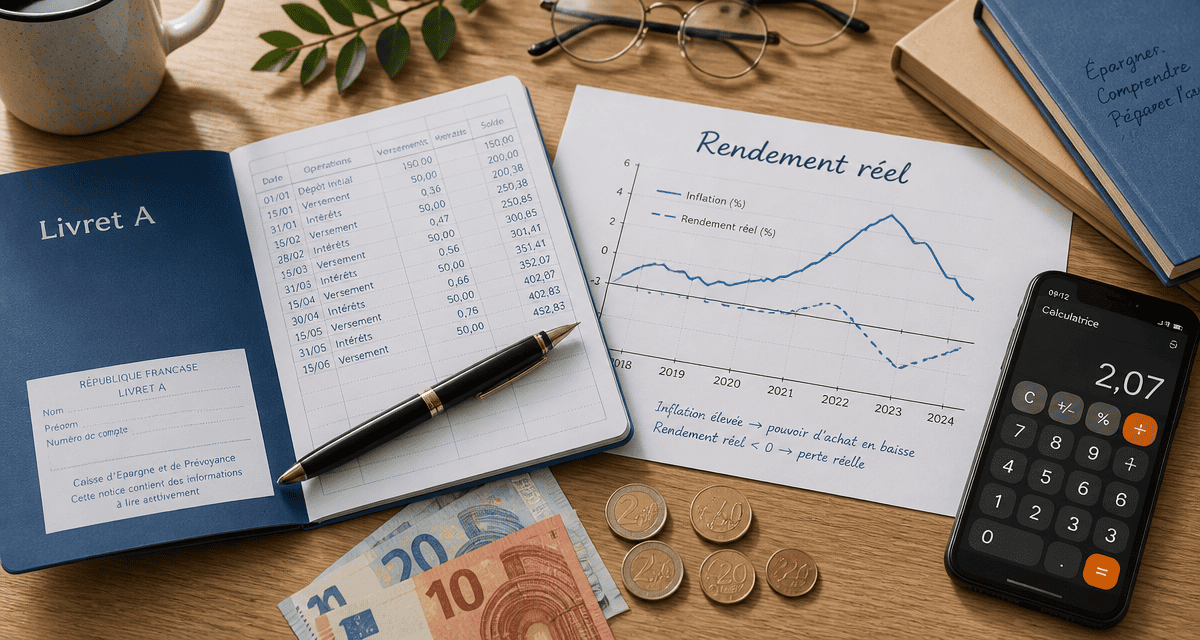

Pour un épargnant, le chiffre déterminant n’est pas le taux nominal, mais le rendement réel. Ce dernier correspond au taux d’intérêt net d’inflation. Il constitue l’indicateur principal pour mesurer l’enrichissement ou l’appauvrissement de votre capital sur une période donnée.

Comprendre l’inflation « hors tabac »

L’inflation retenue pour le calcul du Livret A exclut le tabac. L’État considère que les taxes sur le tabac relèvent de la santé publique et ne doivent pas influencer la rémunération de l’épargne. Si vous êtes fumeur, votre perception de l’inflation sera donc supérieure à celle utilisée pour le calcul de votre taux. Le glissement annuel des prix, publié par l’INSEE, permet de visualiser cette évolution sur douze mois et d’évaluer la performance de votre livret sur une année complète.

Le gain de pouvoir d’achat : quand le taux dépasse l’inflation

On observe un rendement réel positif lorsque le taux du Livret A est supérieur à l’inflation. Avec un taux fixé à 1,5 % face à une inflation de 0,8 %, l’épargnant réalise un gain réel de 0,7 %. Votre capital est protégé et vous conservez une capacité d’achat accrue à la fin de l’année. Cette situation est optimale pour la gestion de votre épargne de précaution.

| Période | Taux du Livret A (estimé) | Inflation (hors tabac) | Rendement réel net |

|---|---|---|---|

| Prévisions février 2025 | 2,4 % | 1,2 % | + 1,2 % |

| Prévisions août 2025 | 1,7 % | 0,8 % | + 0,9 % |

| Prévisions février 2026 | 1,5 % | 0,9 % | + 0,6 % |

Historique et perspectives : Une protection qui fluctue

Le Livret A n’a pas toujours été un rempart efficace. Lors des pics inflationnistes où les prix grimpaient à plus de 4,9 %, le taux du livret est resté inférieur à cette hausse. Durant ces périodes, le solde de votre compte augmentait techniquement, mais la valeur réelle de votre argent diminuait, car les prix progressaient plus rapidement que les intérêts.

Une décision politique sous haute surveillance

La fixation du taux dépasse la simple application arithmétique. La décision politique ajuste les points de base pour maintenir un équilibre entre le coût du crédit pour le logement social et la rémunération de l’épargne populaire. Cet ajustement précis évite que le rendement ne soit trop faible face à la hausse des prix ou, au contraire, trop élevé au point de freiner l’investissement immobilier. Le taux final est ainsi calibré pour correspondre à la conjoncture économique du moment.

Disponibilité et absence de fiscalité : les atouts maîtres

Malgré des taux parfois modestes comparés à des placements risqués, le Livret A conserve deux avantages majeurs : la liquidité totale et l’absence de fiscalité. Les intérêts ne sont soumis ni à l’impôt sur le revenu, ni aux prélèvements sociaux. Le taux annoncé est donc un taux net. De plus, l’argent reste disponible à tout moment, ce qui en fait l’outil idéal pour constituer un fonds d’urgence destiné aux imprévus.

Au-delà du Livret A : Quelles alternatives pour battre l’inflation ?

Le Livret A est un point de départ, mais il suffit rarement pour optimiser une stratégie d’épargne globale, surtout à l’approche du plafond de 22 950 euros. D’autres produits réglementés offrent des caractéristiques similaires avec des rendements parfois plus attractifs.

Le Livret d’Épargne Populaire (LEP) : le bouclier ultime

Pour les épargnants éligibles sous conditions de revenus, le LEP constitue l’arme la plus efficace contre l’inflation. Son taux est systématiquement supérieur à celui du Livret A. Alors que le Livret A descend vers 1,5 %, le LEP maintient une rémunération autour de 2,5 %. Si vous respectez les plafonds de ressources, il est préférable de saturer votre LEP, plafonné à 10 000 euros, avant de privilégier le Livret A. Il s’agit du placement sans risque le plus performant du marché français.

LDDS et livrets bancaires classiques

Le Livret de Développement Durable et Solidaire (LDDS) propose le même taux et la même fiscalité que le Livret A. Il constitue une extension naturelle une fois le plafond du premier atteint. En revanche, soyez vigilant avec les livrets « boostés » proposés par les banques commerciales. Bien que leurs taux d’appel puissent paraître élevés, ils sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Une fois l’impôt et les prélèvements sociaux déduits, leur rendement réel est souvent inférieur à celui du Livret A.

Pour protéger votre épargne de l’inflation, la stratégie la plus efficace repose sur la diversification. Utilisez le Livret A pour sa disponibilité immédiate, saturez le LEP si vos revenus le permettent, et envisagez des placements à plus long terme pour la part de votre capital qui n’a pas besoin d’être liquide. Dans un contexte de ralentissement de l’inflation, le Livret A redevient un outil de création de valeur réelle, offrant un répit bienvenu aux épargnants après des années de rendements sous pression.

Articles qui pourraient vous intéresser :

Compte à terme la banque postale : fonctionnement, taux et conditions

Compte à terme la banque postale : fonctionnement, taux et conditions

Saisie sur salaire : vos droits, les étapes et les bons réflexes

Saisie sur salaire : vos droits, les étapes et les bons réflexes

La banque postale prêt étudiant : conditions, taux, avantages et pièges à éviter

La banque postale prêt étudiant : conditions, taux, avantages et pièges à éviter

Investir pour les nuls : 5 étapes concrètes pour bâtir son patrimoine avec 100 € par mois

Investir pour les nuls : 5 étapes concrètes pour bâtir son patrimoine avec 100 € par mois