Coût moyen pondéré : 2 méthodes de calcul pour lisser vos stocks et sécuriser vos marges

La gestion financière d’une entreprise exige une précision constante, notamment pour évaluer la valeur des stocks ou le coût réel du financement. Le coût moyen pondéré s’impose ici comme un outil de pilotage essentiel. Qu’il serve à valoriser des stocks de marchandises, via le CUMP, ou à déterminer le coût global des ressources financières, via le CMPC, ce mécanisme permet de gommer les variations brutales pour offrir une vision stable de la santé économique d’une structure.

A ne pas manquer : on vous a préparé Modèle de calcul CUMP — c’est gratuit, en fin d’article.

Maîtriser ce calcul garantit que les décisions stratégiques, comme la fixation d’un prix de vente ou le lancement d’un investissement, reposent sur des données fiables. Dans un contexte de fluctuation des prix des matières premières et de variation des taux d’intérêt, le coût moyen pondéré agit comme un régulateur de performance.

Comprendre le Coût Unitaire Moyen Pondéré (CUMP) pour la gestion des stocks

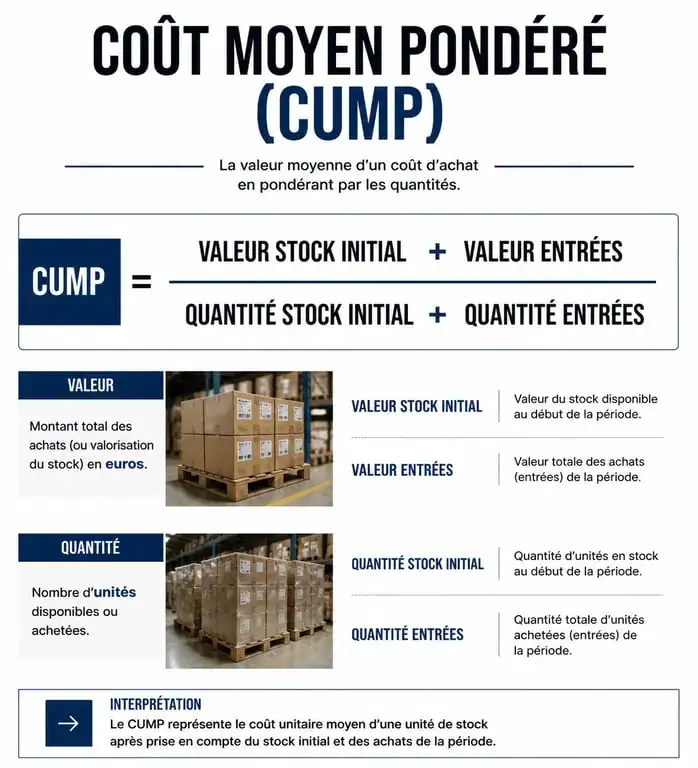

Le Coût Unitaire Moyen Pondéré, ou CUMP, est la méthode de valorisation des stocks la plus utilisée dans les entreprises industrielles et commerciales. Contrairement aux approches qui isolent chaque lot de marchandises, le CUMP fusionne les différentes entrées pour obtenir une valeur unitaire unique. Cette méthode convient particulièrement aux produits interchangeables, où il est physiquement impossible ou économiquement inutile de distinguer quel article a été acheté à quel prix.

La formule de base et les principes de valorisation

La logique du CUMP est rigoureuse. Elle consiste à diviser la valeur totale des biens disponibles par la quantité totale de ces biens. La formule est la suivante : (Valeur du stock initial + Valeur des entrées) / (Quantité initiale + Quantité des entrées). Ce calcul permet d’attribuer une valeur identique à chaque unité sortant du stock, que ce soit pour une vente ou pour une utilisation en production.

L’avantage majeur réside dans la stabilité. En mélangeant les coûts d’acquisition, l’entreprise évite de voir ses marges fluctuer de manière erratique chaque fois qu’un fournisseur modifie ses tarifs. C’est une méthode acceptée par l’administration fiscale, car elle offre une image prudente du patrimoine de l’entreprise à la clôture de l’exercice.

CUMP en fin de période vs CUMP après chaque entrée

Il existe deux manières d’appliquer cette méthode selon les besoins de précision. Le CUMP calculé à la fin d’une période consiste à attendre la fin du mois ou de l’année pour effectuer la moyenne de toutes les entrées. Cette approche simplifiée est idéale pour les inventaires permanents où le volume de transactions reste modéré. À l’inverse, le CUMP calculé après chaque entrée déclenche une mise à jour du coût moyen à chaque nouvelle livraison. Il s’agit d’une méthode dynamique, souvent automatisée par les logiciels de gestion, qui permet de connaître en temps réel la rentabilité des ventes effectuées au quotidien.

Pourquoi privilégier le coût moyen pondéré face à la méthode FIFO ?

Le choix d’une méthode de valorisation constitue un levier stratégique. La méthode FIFO, ou PEPS en français, valorise les sorties au prix des articles les plus anciens. Si cette approche est nécessaire pour les denrées périssables, elle peut créer des distorsions comptables en période d’inflation.

Lisser les fluctuations de prix d’achat

Dans un marché où les prix des composants ou des matières premières sont instables, le coût moyen pondéré offre un bouclier contre la volatilité. En lissant les coûts, l’entreprise stabilise son coût de revient. Cela facilite le travail du service commercial, qui peut établir des catalogues de prix sur le long terme sans craindre qu’une hausse soudaine du prix d’achat d’un composant ne transforme une vente rentable en perte sèche.

Le coût moyen pondéré accepte l’hétérogénéité des prix d’entrée pour en extraire une valeur homogène. Plutôt que de figer la valeur d’un produit à un instant précis, cette méthode agit comme une matrice qui absorbe les pics d’inflation ou les opportunités d’achat. Elle offre une vision lissée qui reflète la réalité économique de l’entreprise sans subir le poids de variations éphémères.

Simplifier la gestion des produits interchangeables

Pour un négociant en grains ou un distributeur de composants électroniques, il est impossible de savoir si l’article vendu ce matin provient du lot acheté en janvier ou de celui reçu en mars. Ici, le CUMP est la méthode la plus logique. Elle simplifie la tenue des comptes en évitant de suivre individuellement des milliers de références identiques, ce qui réduit les risques d’erreurs de saisie et facilite les audits comptables.

Le Coût Moyen Pondéré du Capital (CMPC) : l’indicateur clé de l’investisseur

Si le CUMP concerne les stocks, le CMPC, ou WACC en anglais, concerne le financement. Il représente le taux de rendement minimal qu’une entreprise doit générer pour satisfaire ses créanciers et ses actionnaires. C’est un indicateur de risque et de performance indispensable pour évaluer la pertinence d’un nouvel investissement.

Calculer le poids de la dette et des capitaux propres

Pour calculer le CMPC, on pondère le coût de chaque source de financement par sa part dans la structure totale du capital. Si une entreprise est financée à 60 % par des capitaux propres et à 40 % par des emprunts bancaires, le coût global sera plus proche du taux exigé par les actionnaires. Ce taux est généralement plus élevé que celui des banques en raison du risque plus important supporté par les investisseurs.

La formule simplifiée est la suivante : CMPC = (Proportion des Capitaux Propres × Coût des Capitaux Propres) + (Proportion de la Dette × Coût de la Dette × (1 – Taux d’imposition)).

L’impact de la fiscalité sur le coût réel du financement

Un aspect crucial du coût moyen pondéré du capital est la déductibilité fiscale des intérêts de la dette. Contrairement aux dividendes versés aux actionnaires, les intérêts payés aux banques réduisent le bénéfice imposable. La dette coûte donc réellement moins cher à l’entreprise que son taux d’intérêt nominal. Le CMPC intègre cet avantage fiscal, ce qui explique pourquoi de nombreuses entreprises cherchent un équilibre optimal entre endettement et fonds propres pour minimiser leur coût global de financement.

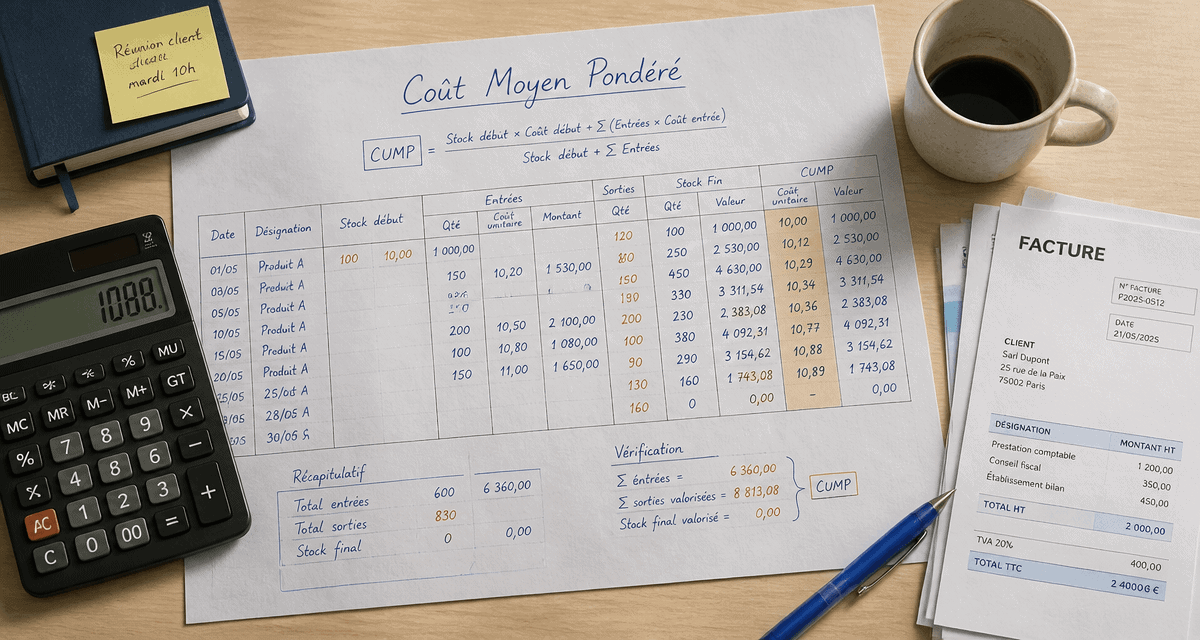

Mise en pratique : exemple chiffré et tableau de calcul

Une illustration concrète permet de comprendre l’impact du coût moyen pondéré sur la valeur finale d’un stock. Prenons l’exemple d’un revendeur de matériel informatique sur une période d’un mois.

| Date | Opération | Quantité | Prix Unitaire HT | Valeur Totale |

|---|---|---|---|---|

| 01/10 | Stock initial | 100 | 50 € | 5 000 € |

| 10/10 | Achat fournisseur | 50 | 60 € | 3 000 € |

| 20/10 | Achat fournisseur | 50 | 55 € | 2 750 € |

| Total | Disponibles | 200 | – | 10 750 € |

Pour calculer le CUMP à la fin du mois, on applique la formule : 10 750 € / 200 unités, soit 53,75 €. Si l’entreprise vend 120 unités le 25 octobre, ces sorties seront valorisées à 53,75 € l’unité, quel que soit le prix d’achat réel des boîtes physiquement expédiées. Le stock restant de 80 unités sera également valorisé à 53,75 €, soit 4 300 € au bilan. Le prix moyen obtenu est une synthèse équilibrée qui reflète l’effort financier consenti par l’entreprise pour acquérir sa marchandise.

Limites et erreurs courantes à éviter en gestion financière

Bien que robuste, la méthode du coût moyen pondéré possède des limites qu’un gestionnaire doit connaître. La principale critique concerne l’effet de retard. En cas de hausse brutale et continue des prix, le CUMP sous-évalue le coût de remplacement des produits. L’entreprise pourrait alors vendre ses articles sur la base d’un coût moyen ancien et ne pas dégager assez de trésorerie pour racheter du stock au nouveau prix du marché.

Une autre erreur fréquente réside dans le mélange de produits qui ne sont pas strictement identiques. Appliquer un coût moyen pondéré à des articles ayant des caractéristiques techniques différentes ou des durées de vie divergentes fausserait l’analyse de rentabilité par produit. Il est impératif de segmenter ses calculs par catégories homogènes.

Enfin, le CUMP ne dispense pas d’un inventaire physique régulier. La valeur comptable calculée via la moyenne pondérée doit être confrontée à la réalité du terrain pour identifier d’éventuels écarts, vols ou casses qui, s’ils ne sont pas réintégrés dans le calcul, finiraient par fausser la valeur unitaire moyenne sur le long terme.

- Architecte SI : auditer, urbaniser et sécuriser un système d’information complexe - 22 juillet 2026

- Clients, fournisseurs, concurrents : le micro-environnement d’une entreprise, expliqué clairement - 22 juillet 2026

- Modèle de données : les 3 niveaux à connaître, avec exemples métier et erreurs à éviter - 21 juillet 2026

Articles qui pourraient vous intéresser :

Ouvrir un compte bnp paribas : démarches, offres et conseils pratiques

Ouvrir un compte bnp paribas : démarches, offres et conseils pratiques

Bnp paribas ouvert aujourd’hui : horaires, services et solutions alternatives

Bnp paribas ouvert aujourd’hui : horaires, services et solutions alternatives

Combien de temps garder ses relevés de banque : règles, risques et bonnes pratiques

Combien de temps garder ses relevés de banque : règles, risques et bonnes pratiques

Où placer votre argent en 2026 : 4 stratégies pour protéger votre capital et booster votre rendement

Où placer votre argent en 2026 : 4 stratégies pour protéger votre capital et booster votre rendement