Facture électronique : le calendrier 2026-2027 et les 3 étapes pour réussir votre mise en conformité

Le passage à la facturation électronique transforme durablement les échanges économiques en France. Cette réforme modifie la gestion des flux financiers entre les entreprises privées et l’administration fiscale. La transition impose aux directions financières, des micro-entreprises aux grands groupes, de maîtriser le calendrier, les normes techniques et le choix des outils de dématérialisation.

A ne pas manquer : on vous a préparé Checklist de mise en conformité facturation électronique — c’est gratuit, en fin d’article.

Comprendre la réforme de la facturation électronique

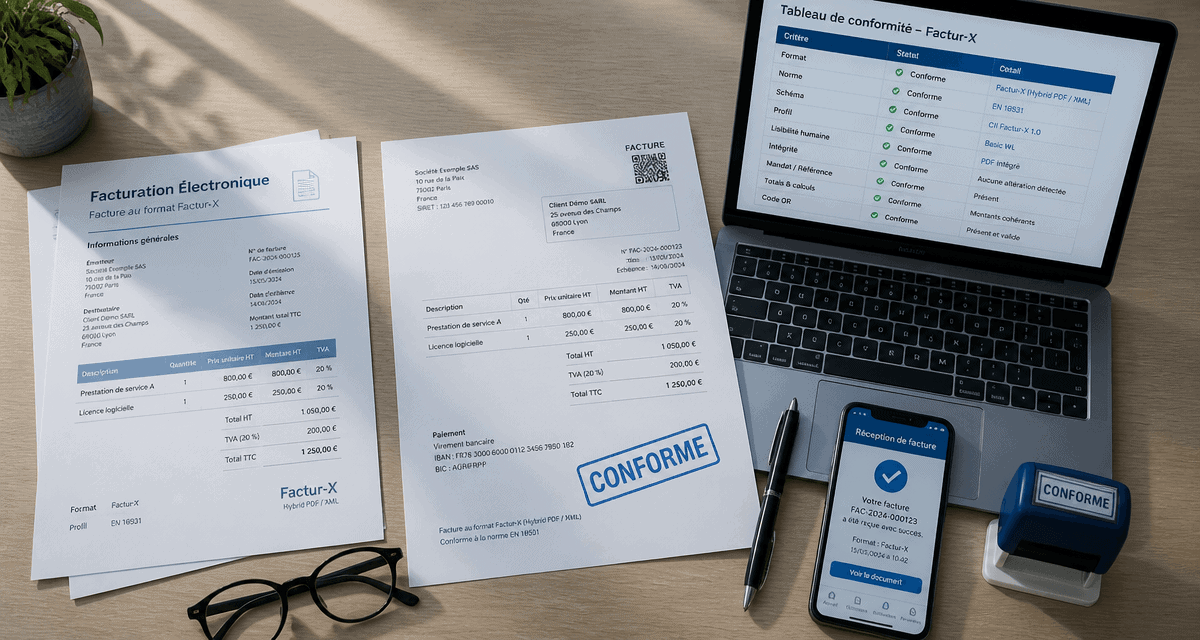

La facturation électronique, ou e-invoicing, désigne une facture émise, transmise et reçue sous forme dématérialisée avec un socle de données structurées. Ce format permet une lecture automatisée par les systèmes informatiques, ce qui supprime la saisie manuelle et limite les erreurs de traitement. La dématérialisation devient la norme pour sécuriser les échanges commerciaux.

Qu’est-ce qu’une facture structurée ?

La conformité repose sur des normes techniques précises. Le cadre réglementaire français privilégie trois formats : le Factur-X, qui combine un PDF pour la lecture humaine et un fichier XML pour la machine, l’UBL (Universal Business Language) et le CII (Cross Industry Invoice). Ces standards garantissent que les informations obligatoires, comme le montant de la TVA ou l’identité des parties, sont lisibles par les plateformes de l’État et les partenaires privés.

Les objectifs de l’État : transparence et lutte contre la fraude

L’administration fiscale vise deux objectifs principaux avec cette réforme. Elle cherche d’abord à réduire la fraude à la TVA en recevant les données de facturation en temps réel pour croiser les informations. Elle souhaite ensuite simplifier l’administration en automatisant le pré-remplissage des déclarations de TVA. Cette transition réduit également les coûts de traitement et les délais de paiement pour les entreprises.

Le calendrier actualisé : qui est concerné et quand ?

La loi de finances pour 2024 a fixé un nouvel échéancier pour garantir la robustesse technique du Portail Public de Dématérialisation (PPF) et laisser aux entreprises le temps d’adapter leurs logiciels de gestion.

| Date d’échéance | Type d’obligation | Entreprises concernées |

|---|---|---|

| 1er septembre 2026 | Réception obligatoire | Toutes les entreprises |

| 1er septembre 2026 | Émission obligatoire | Grandes entreprises et ETI |

| 1er septembre 2027 | Émission obligatoire | PME et micro-entreprises |

L’échéance du 1er septembre 2026 : la réception pour tous

Cette date marque une étape décisive. Au 1er septembre 2026, toutes les entreprises françaises doivent être capables de recevoir des factures électroniques. Vous devrez choisir une plateforme de réception adaptée. Le format papier ou le simple PDF envoyé par mail ne seront plus acceptés de la part de vos fournisseurs ayant basculé vers l’émission électronique.

L’obligation d’émission progressive

L’obligation d’émettre des factures au format structuré suit un calendrier échelonné. Les grandes entreprises et les Entreprises de Taille Intermédiaire (ETI) débutent le processus en 2026. Les Petites et Moyennes Entreprises (PME) ainsi que les micro-entrepreneurs disposent d’un délai supplémentaire jusqu’en septembre 2027. Anticiper ce changement permet d’harmoniser vos processus internes avant l’échéance légale.

Plateformes et formats : les nouveaux outils de conformité

Les entreprises ne s’échangent plus les factures directement. Elles passent par des intermédiaires de confiance selon le modèle en Y retenu par la France.

PDP, PPF et OD : décrypter le jargon technique

Le système repose sur trois acteurs principaux. Le Portail Public de Dématérialisation (PPF) est la plateforme de l’État, héritière de Chorus Pro, qui centralise les données pour l’administration et propose un service gratuit. Les Plateformes de Dématérialisation Partenaires (PDP) sont des prestataires privés immatriculés offrant des services avancés comme l’archivage ou le workflow de validation. Enfin, les Opérateurs de Dématérialisation (OD) sont des éditeurs de logiciels de comptabilité qui transmettent les documents via le PPF ou une PDP.

Le rôle crucial du e-reporting

La réforme intègre le e-reporting pour les transactions non couvertes par la facture électronique domestique. Ce dispositif concerne les ventes aux particuliers (B2C) et les transactions internationales. L’administration obtient ainsi une vision exhaustive de l’activité économique et de la TVA collectée, même lorsque aucune facture structurée n’est échangée entre deux entreprises assujetties en France.

Se préparer concrètement : la mise en conformité interne

La préparation demande un audit rigoureux de vos flux actuels. Vous devez recenser le volume de factures émises, identifier vos principaux fournisseurs et vérifier la compatibilité de vos outils avec le format Factur-X.

La précision est le maître-mot de cette transition. Chaque donnée, du numéro de SIRET au code TVA, doit être positionnée dans le champ informatique exact prévu par le standard. Un simple décalage entraîne des rejets automatiques et des retards de paiement. Cette rigueur dans le paramétrage de vos logiciels garantit que vos flux numériques sont conformes aux exigences de l’administration, sans interruption de service.

L’audit de vos processus et la gestion des données

Le succès de la transition dépend de la qualité de votre base de données clients et fournisseurs. Un numéro SIRET erroné ou une adresse incomplète bloquera l’envoi de la facture. Impliquez vos équipes comptables et informatiques dès maintenant pour intégrer ces nouveaux usages. La validation d’une facture ne reposera plus sur un tampon physique, mais sur un suivi de statut numérique au sein de votre plateforme.

Choisir sa plateforme : les critères de sélection

Le choix entre le PPF et une PDP dépend de votre volume d’activité. Une petite structure peut utiliser les services gratuits du portail public. Une entreprise gérant des flux importants ou nécessitant une automatisation poussée, comme le rapprochement bancaire ou l’intégration dans un ERP, aura intérêt à privilégier une PDP. Ces prestataires transforment la contrainte légale en un levier de performance opérationnelle.

Avantages et risques : au-delà de la contrainte légale

L’investissement initial dans la dématérialisation génère des gains de productivité significatifs. Le coût de traitement d’une facture électronique est nettement inférieur à celui d’une facture papier. L’automatisation réduit les délais de paiement et facilite le suivi de votre trésorerie.

Productivité et sécurité des échanges

En automatisant la collecte des factures, vos équipes se concentrent sur l’analyse financière plutôt que sur la saisie manuelle. Le système renforce également la sécurité. Les risques de perte de documents, de doublons ou de fraude au virement sont limités par l’identification certifiée des acteurs sur les plateformes agréées.

Les risques de non-conformité

Ignorer cette réforme expose l’entreprise à des risques réels. Outre les amendes prévues pour chaque facture non conforme, le principal danger est opérationnel. Une entreprise incapable d’émettre ou de recevoir des factures électroniques aux dates butoirs ne pourra plus assurer ses transactions avec ses clients assujettis. La conformité est donc une condition nécessaire à la continuité commerciale dans un environnement devenu intégralement numérique.

- Audit UX, prototypes et tests : pourquoi une refonte à Lyon se joue avant le développement - 10 août 2026

- Middle office banque : missions, compétences et différence avec front office et back office - 9 août 2026

- Revue de processus : 4 étapes pour transformer les indicateurs en actions correctives - 9 août 2026

Articles qui pourraient vous intéresser :

Ouvrir un compte bnp paribas : démarches, offres et conseils pratiques

Ouvrir un compte bnp paribas : démarches, offres et conseils pratiques

Bnp paribas ouvert aujourd’hui : horaires, services et solutions alternatives

Bnp paribas ouvert aujourd’hui : horaires, services et solutions alternatives

Combien de temps garder ses relevés de banque : règles, risques et bonnes pratiques

Combien de temps garder ses relevés de banque : règles, risques et bonnes pratiques

Où placer votre argent en 2026 : 4 stratégies pour protéger votre capital et booster votre rendement

Où placer votre argent en 2026 : 4 stratégies pour protéger votre capital et booster votre rendement