Budget prévisionnel : 12 mois de projection et 3 erreurs qui faussent vos calculs

Anticiper la santé financière de son entreprise est une démarche de gestion structurée. Le budget prévisionnel est la colonne vertébrale de tout projet entrepreneurial, qu’il s’agisse d’une création d’activité ou du pilotage annuel d’une structure existante. Ce document traduit une stratégie en objectifs financiers concrets, permettant de vérifier la viabilité d’un modèle économique avant d’engager les premiers frais.

Qu’est-ce qu’un budget prévisionnel et pourquoi est-il indispensable ?

Le budget prévisionnel est un état financier qui répertorie l’ensemble des recettes attendues et des dépenses prévues sur une période donnée, généralement un exercice comptable de 12 mois. Contrairement au bilan qui photographie le passé, le prévisionnel se projette vers l’avenir pour offrir une visibilité sur la rentabilité et la trésorerie de l’entreprise.

Un outil de pilotage au quotidien

Établir un budget prévisionnel évite la navigation à vue. En fixant des objectifs de chiffre d’affaires et en plafonnant les charges, le dirigeant dispose d’un référentiel pour mesurer ses performances réelles. C’est un tableau de bord financier qui aide à prendre des décisions rapides : peut-on recruter ? Est-il temps d’investir dans une nouvelle machine ? Le solde de trésorerie sera-t-il suffisant pour payer les charges sociales en fin de trimestre ?

Un argument de poids face aux partenaires financiers

Lorsqu’un entrepreneur sollicite un prêt bancaire ou cherche des investisseurs, le budget prévisionnel est le premier document examiné. Il prouve la maturité du projet et la capacité de l’entreprise à générer assez de cash pour rembourser ses dettes. Sans ce document, obtenir un financement extérieur est difficile, car les banquiers ont besoin de chiffres tangibles pour évaluer le risque.

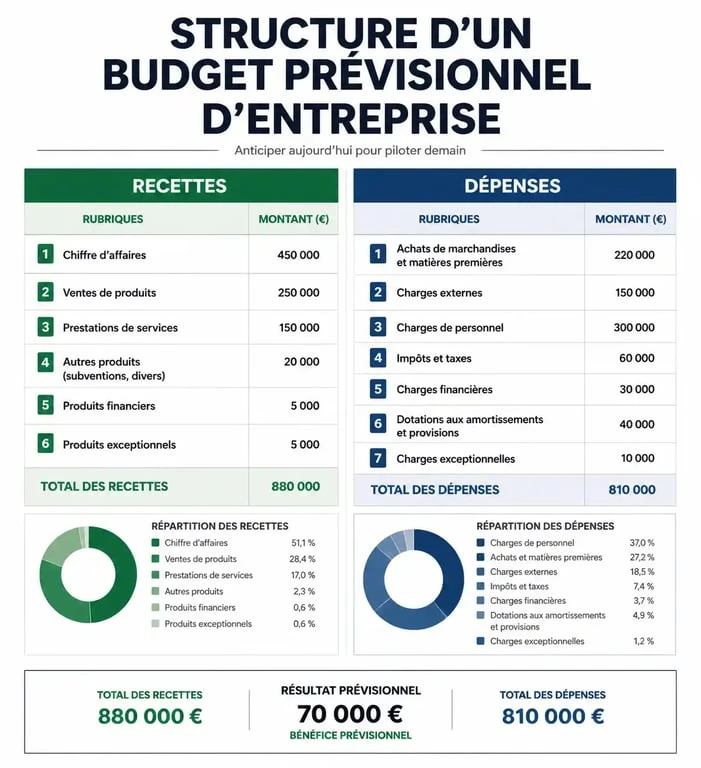

Structure type d’un budget prévisionnel : les éléments clés

Pour être efficace, votre budget doit être exhaustif. Il se divise en deux grandes colonnes : les entrées d’argent et les sorties. La différence entre ces deux masses constitue votre résultat prévisionnel.

Les recettes : estimer son chiffre d’affaires

C’est souvent l’exercice le plus complexe. Il s’agit de prévoir les ventes de biens ou de services en se basant sur une étude de marché, l’historique des années précédentes ou les contrats déjà signés. Restez prudent et ne surestimez pas les encaissements pour éviter les déconvenues.

Les dépenses : charges fixes et variables

Les dépenses se décomposent en deux catégories distinctes :

Les charges fixes sont les frais récurrents que l’entreprise doit payer, quel que soit son niveau d’activité, comme le loyer, les assurances, les abonnements internet, les honoraires de l’expert-comptable ou les salaires fixes. Les charges variables évoluent proportionnellement au chiffre d’affaires, comme l’achat de matières premières, les frais de transport, les commissions sur les ventes ou l’intérim.

| Catégorie | Exemples de postes | Fréquence |

|---|---|---|

| Recettes | Ventes, prestations, subventions, produits financiers. | Mensuelle / Trimestrielle |

| Charges d’exploitation | Stocks, loyer, électricité, fournitures, marketing. | Mensuelle |

| Charges de personnel | Salaires nets, cotisations sociales, mutuelle. | Mensuelle |

| Charges fiscales | TVA, CFE, Impôt sur les Sociétés. | Annuelle / Trimestrielle |

Exemple concret de budget prévisionnel simplifié

Prenons l’exemple d’une agence de conseil en marketing digital qui débute son activité. Voici à quoi ressemble son tableau de bord pour le premier trimestre.

Projection sur le premier trimestre

Au cours des trois premiers mois, l’agence prévoit une montée en puissance de ses contrats. Les charges de structure restent stables, tandis que les frais de sous-traitance augmentent avec le volume d’affaires.

En janvier, les recettes atteignent 5 000 € pour 4 500 € de dépenses, soit un solde de 500 €. En février, les recettes passent à 7 500 € pour 5 200 € de dépenses, soit 2 300 € de solde. En mars, les recettes montent à 10 000 € pour 6 000 € de dépenses, soit 4 000 € de solde.

Ce scénario montre une activité rentable, mais attention à la trésorerie. Il peut y avoir un décalage entre la facturation et l’encaissement réel sur le compte bancaire. C’est ici qu’intervient le plan de trésorerie, complément indispensable du budget prévisionnel.

Élargir l’horizon : la gestion des imprévus

La construction d’un budget ne doit pas être une vision figée. En projetant vos finances, intégrez une marge de manœuvre pour les aléas. Un client qui tarde à payer, une hausse soudaine du coût de l’énergie ou une opportunité de croissance nécessitant un investissement immédiat peuvent bousculer vos chiffres. Envisagez différents scénarios (optimiste, réaliste, pessimiste) pour ne pas être pris de court. Cette prise de recul transforme le simple tableau Excel en une boussole stratégique capable de s’adapter aux fluctuations du marché.

3 erreurs classiques qui faussent vos prévisions financières

Réaliser un budget prévisionnel demande de la rigueur. Certaines erreurs de débutant peuvent transformer un document utile en un piège pour la gestion de votre entreprise.

1. Oublier les taxes et les cotisations sociales

C’est l’erreur la plus fréquente. Il est impératif de raisonner en Hors Taxes (HT) pour le compte de résultat, mais de bien prévoir les flux de TVA dans son plan de trésorerie. De même, les charges sociales patronales représentent un coût important, souvent entre 40 % et 45 % du salaire brut, qu’il faut intégrer avec précision pour ne pas sous-estimer le coût réel du travail.

2. Sous-estimer les délais de paiement clients

Confondre « chiffre d’affaires » et « argent disponible » est un risque majeur. Si vous facturez 10 000 € en janvier mais que votre client vous paie à 60 jours, vous n’aurez pas cet argent pour payer votre loyer de février. Votre budget doit tenir compte des délais de règlement moyens de votre secteur pour refléter la réalité de votre compte en banque.

3. Négliger l’actualisation du budget

Un budget prévisionnel n’est pas un document que l’on range dans un tiroir. L’analyse des écarts est fondamentale. Si à la fin du premier semestre, vos dépenses marketing sont 20 % plus élevées que prévu, ajustez vos prévisions pour la fin de l’année. Le pilotage budgétaire est un processus dynamique qui nécessite une révision régulière, idéalement chaque mois ou chaque trimestre.

Comment construire votre propre modèle de budget ?

Pour débuter, un simple modèle Excel suffit. L’important est de structurer vos données de manière logique et d’automatiser certains calculs comme les sommes, les marges et le solde cumulé.

Les étapes pour une élaboration réussie

Listez d’abord vos charges fixes en reprenant vos factures passées ou en demandant des devis. Évaluez ensuite vos charges variables en déterminant le coût unitaire de chaque produit ou service vendu. Définissez vos hypothèses de vente en restant réaliste et en vous basant sur des données concrètes comme le nombre de prospects et le taux de conversion. Intégrez les investissements, comme l’achat de matériel ou de logiciels, qui seront amortis sur plusieurs années. Enfin, simulez votre trésorerie pour vérifier que le solde bancaire reste positif à chaque fin de mois.

Si votre projet est complexe ou si vous visez une levée de fonds, l’utilisation d’un logiciel de gestion ou l’accompagnement par un expert-comptable est recommandé. Ces professionnels vérifient la cohérence fiscale et réglementaire de vos chiffres tout en vous aidant à interpréter les indicateurs clés de performance de votre activité.

Articles qui pourraient vous intéresser :

Carte bancaire banque populaire : laquelle choisir pour vos besoins ?

Carte bancaire banque populaire : laquelle choisir pour vos besoins ?

Fortuneo service client mon compte : contacts, accès et solutions rapides

Fortuneo service client mon compte : contacts, accès et solutions rapides

Simulation d’épargne : 3 leviers pour maximiser votre capital final

Simulation d’épargne : 3 leviers pour maximiser votre capital final

Optimisation fiscale : 3 leviers légaux et la limite à ne pas franchir pour éviter le redressement

Optimisation fiscale : 3 leviers légaux et la limite à ne pas franchir pour éviter le redressement