Argent liquide à domicile : ce que la loi autorise, les risques réels et les seuils à respecter

Environ 26 % des Français conservent des espèces chez eux. Que ce soit par méfiance envers le système bancaire, pour mieux gérer un budget ou par précaution face aux pannes informatiques, le cash reste une solution courante. Si cette pratique est légale, elle est encadrée par des règles précises. Il est nécessaire de maîtriser ces contraintes pour éviter tout malentendu avec l’administration fiscale ou les assureurs.

Le cadre légal : l’absence de plafond mais l’obligation de preuve

Aucun maximum fixé par le Code monétaire et financier

Il n’existe aucun plafond légal limitant la somme d’argent liquide qu’un particulier peut conserver à son domicile. Le droit de propriété permet la libre disposition de ses revenus sous forme fiduciaire. Vous pouvez stocker 100 €, 10 000 € ou 100 000 € sous votre toit sans que cela constitue une infraction. Cette absence de restriction offre une flexibilité totale aux ménages qui souhaitent disposer d’une réserve de valeur immédiate, hors de portée des gels de comptes ou des limites de retrait bancaires.

La traçabilité : le bouclier contre le blanchiment et Tracfin

Si la détention est libre, l’origine des fonds doit être irréprochable. En cas de contrôle fiscal ou de suspicion de blanchiment d’argent, vous devez prouver que l’argent provient de sources licites, comme des salaires, des dons déclarés, des héritages ou des ventes de biens. Les autorités, notamment Tracfin, surveillent les flux financiers atypiques. Si vous déposez une somme importante en espèces sur votre compte après l’avoir stockée chez vous, la banque demandera des justificatifs. Sans preuve d’origine, comme des bordereaux de retrait ou des actes notariés, vous vous exposez à un redressement fiscal, l’administration fiscale pouvant considérer ces sommes comme des revenus dissimulés.

Combien de cash faut-il réellement conserver ? Les recommandations officielles

Les seuils de la BCE pour faire face aux imprévus

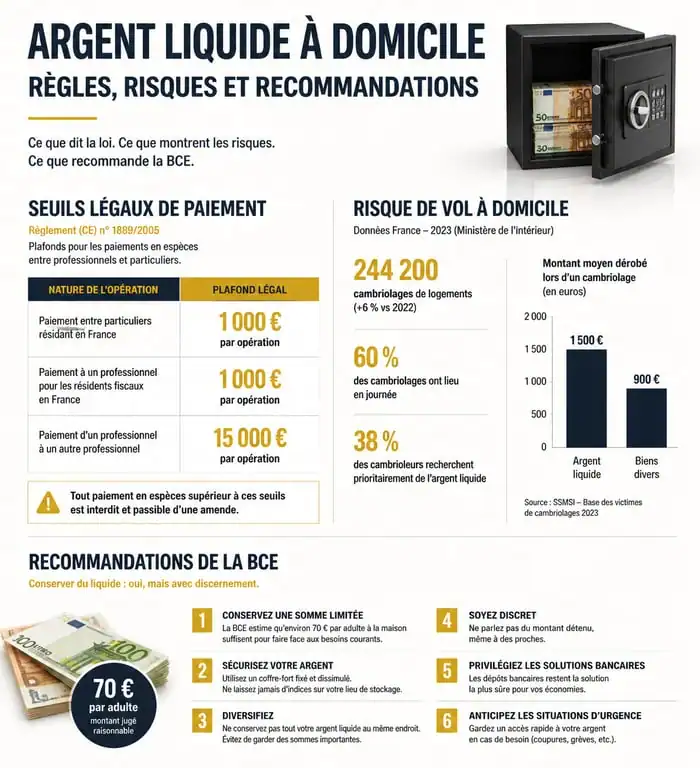

La Banque Centrale Européenne (BCE) recommande de conserver entre 70 € et 100 € par personne au sein du foyer. Ce montant couvre les besoins de première nécessité, comme l’alimentation, le carburant ou la pharmacie, pendant deux à trois jours en cas de paralysie des systèmes de paiement électronique. En période de crise ou de cyberattaques sur les infrastructures bancaires, disposer de cette réserve d’urgence permet de maintenir une autonomie financière minimale face à un terminal de carte bleue hors service.

Gérer son épargne domestique demande de trouver un équilibre entre accessibilité et sécurité. Une réserve trop importante augmente les risques en cas de sinistre, tandis qu’une somme trop faible limite votre capacité de réaction face aux aléas techniques. Cette répartition assure votre autonomie sans vous exposer inutilement à la criminalité ou aux risques liés à la dégradation physique des billets.

L’évolution de l’usage des espèces en France

Malgré la numérisation, les espèces représentent encore environ 43 % des transactions en volume en France. Le liquide demeure un pilier de l’économie de proximité. Les jeunes actifs s’intéressent de nouveau à la méthode des enveloppes, qui consiste à retirer son budget mensuel en espèces pour mieux visualiser ses dépenses et éviter le surendettement. Cette tendance renforce la présence de cash dans les foyers, transformant parfois le domicile en une micro-banque personnelle qui exige une gestion rigoureuse.

Les risques concrets : entre sécurité physique et pression fiscale

Le danger du cambriolage et les limites de l’assurance

Le risque principal est le vol. Contrairement aux fonds déposés en banque, garantis par l’État jusqu’à 100 000 €, les billets cachés chez vous ne bénéficient d’aucune protection automatique. La plupart des contrats d’assurance habitation limitent strictement l’indemnisation des espèces en cas de cambriolage. Le plafond de remboursement dépasse rarement quelques centaines d’euros, sauf si vous avez souscrit une option spécifique et que vous pouvez prouver l’existence de ces fonds. En cas d’incendie ou d’inondation, la perte est généralement totale, car les billets détruits ne sont pas remboursés par la Banque de France s’ils ne sont pas identifiables.

Le risque de redressement pour train de vie disproportionné

L’administration fiscale utilise l’évaluation du train de vie pour détecter les fraudes. Si vous utilisez des sommes importantes en liquide pour vos dépenses quotidiennes tout en laissant vos revenus officiels dormir sur vos comptes, le fisc peut relever une disproportion. Un train de vie supérieur aux revenus déclarés déclenche souvent un contrôle approfondi. Sans une traçabilité parfaite, comme la preuve que vous retirez régulièrement de petites sommes pour constituer votre réserve, la requalification en revenus occultes est fréquente, assortie de pénalités de 40 % ou plus.

Réglementation des paiements et transports de fonds

L’utilisation des espèces pour des transactions est encadrée pour limiter l’économie informelle. Voici les plafonds légaux pour les paiements en espèces :

| Nature de l’opération | Plafond légal | Condition particulière |

|---|---|---|

| Paiement entre un particulier et un professionnel | 1 000 € | Porté à 15 000 € si le domicile fiscal est à l’étranger |

| Paiement entre particuliers | Illimité | Écrit obligatoire au-delà de 1 500 € pour preuve |

| Paiement des impôts et taxes au guichet | 300 € | Uniquement dans les centres de finances publiques |

| Transport de fonds à la frontière | 10 000 € | Déclaration obligatoire en douane au-delà |

Voyager avec du cash : le seuil de vigilance des 10 000 €

Si vous déplacez votre épargne liquide, soyez vigilant lors des passages de frontières. Tout transport d’une somme égale ou supérieure à 10 000 € doit faire l’objet d’une déclaration auprès de la douane. Cette règle s’applique par personne, mais aussi par groupe ayant des intérêts communs. L’absence de déclaration peut entraîner la saisie de la totalité de la somme et une amende pouvant atteindre 50 % du montant non déclaré. Il est donc nécessaire de remplir le formulaire Cerfa correspondant avant votre départ.

L’achat de métaux précieux et de biens de luxe

L’achat de métaux précieux, comme l’or ou l’argent, ne peut plus se faire en espèces, quel que soit le montant. De même, si vous souhaitez utiliser votre cash pour acquérir un bien immobilier, le notaire refusera tout paiement direct en espèces au-delà de 3 000 € pour les frais d’acte. Ces restrictions visent à forcer le passage par le circuit bancaire pour toutes les transactions structurantes du patrimoine, rendant l’accumulation massive d’argent liquide à domicile peu pertinente pour l’investissement à long terme.

Sécuriser son épargne physique : bonnes pratiques et alternatives

Où conserver son argent sans compromettre son intégrité

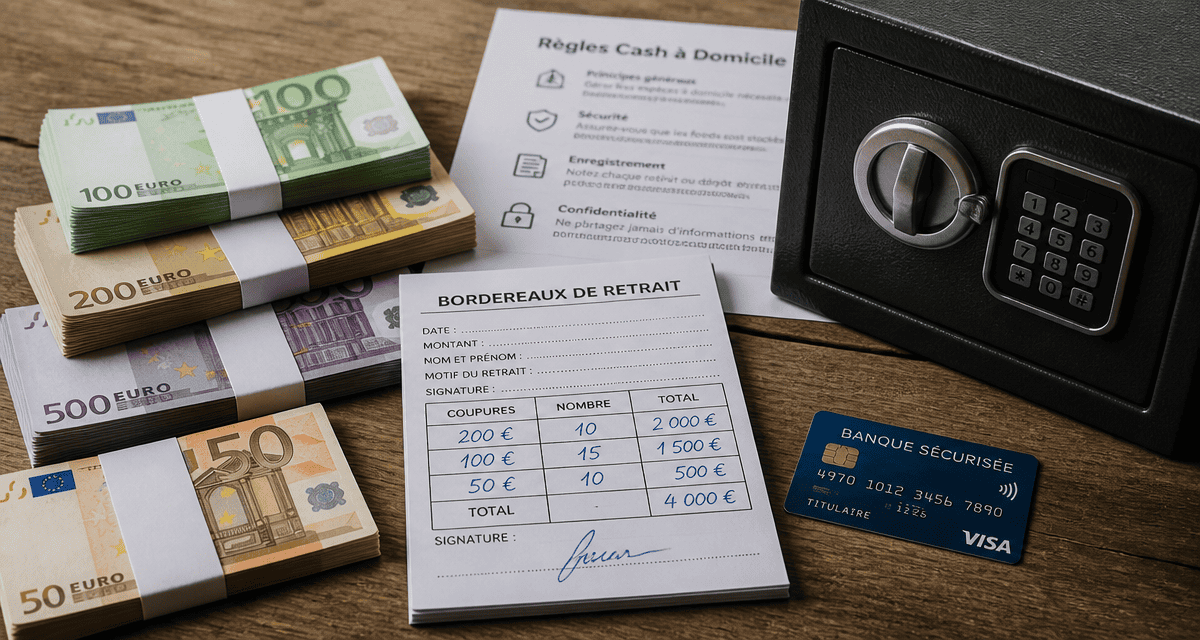

Pour ceux qui choisissent de garder plus que la recommandation de la BCE, le stockage est primordial. Les cachettes classiques, comme le matelas ou le congélateur, sont les premières visitées par les cambrioleurs. L’installation d’un coffre-fort est conseillée, à condition qu’il soit scellé dans un mur porteur ou dans le sol. Un coffre simplement posé sera emporté par les malfaiteurs pour être ouvert plus tard. Il est préférable de répartir les sommes dans différents endroits pour minimiser les pertes en cas de découverte d’une des caches.

Le coffre-fort bancaire : une alternative méconnue

Si votre objectif est de protéger des liquidités contre le vol ou l’incendie tout en les gardant hors de vos comptes courants, la location d’un coffre-fort en agence bancaire est une solution robuste. Pour un coût annuel modéré, généralement entre 80 € et 150 €, vous bénéficiez de la sécurité d’une banque sans que le contenu du coffre ne soit comptabilisé dans vos avoirs bancaires classiques. Notez toutefois qu’en cas de décès, le coffre est inventorié par le notaire, et en cas de saisie judiciaire, il peut être ouvert.

Garder les preuves de retrait : un réflexe indispensable

Le conseil le plus utile pour tout détenteur d’argent liquide est de conserver systématiquement les tickets de retrait de distributeur automatique ou les bordereaux de retrait au guichet. Ces documents sont vos seules preuves tangibles face à une administration suspicieuse. Ils permettent de justifier que l’argent présent chez vous a déjà été imposé et qu’il provient de votre épargne légale. En constituant un dossier de justificatifs de retrait, vous transformez une pratique perçue comme grise en une gestion de patrimoine transparente et inattaquable.

- Valeurs mobilières de placement : optimiser sa trésorerie, sécuriser ses actifs et maîtriser la comptabilité - 2 mai 2026

- Quelle est la meilleure banque pour placer son argent ? Rendement, sécurité et fiscalité comparés - 2 mai 2026

- Argent liquide à domicile : ce que la loi autorise, les risques réels et les seuils à respecter - 2 mai 2026

Articles qui pourraient vous intéresser :

Sélectionner la meilleure action en bourse : 4 ratios financiers pour fiabiliser vos choix

Sélectionner la meilleure action en bourse : 4 ratios financiers pour fiabiliser vos choix

Crédit à l’étranger : 10 banques européennes pour financer vos projets en tant que Français

Crédit à l’étranger : 10 banques européennes pour financer vos projets en tant que Français

Conseil marketing : 3 leviers pour transformer votre vision en résultats concrets

Conseil marketing : 3 leviers pour transformer votre vision en résultats concrets

Défi économie : 1 378 euros mis de côté en 52 semaines sans effort

Défi économie : 1 378 euros mis de côté en 52 semaines sans effort