Quelle est la meilleure banque pour placer son argent ? Rendement, sécurité et fiscalité comparés

Comparatif des produits de placement

- Livret A : Produit d’épargne réglementé avec liquidité immédiate et intérêts exonérés.

- LEP : Livret d’Épargne Populaire, placement performant sous conditions de revenus.

- Compte à terme : Placement bloqué avec taux d’intérêt garanti sur une durée déterminée.

- Assurance-vie : Enveloppe fiscale polyvalente pour investir sur le long terme.

Choisir la meilleure banque pour placer son argent ne se limite plus à comparer deux chiffres après la virgule sur une brochure. Dans un contexte économique où l’inflation pèse sur le pouvoir d’achat, laisser ses économies stagner sur un compte courant ou un livret unique est une stratégie perdante. L’enjeu est de construire une architecture financière capable de protéger votre capital tout en cherchant des poches de rendement là où elles se trouvent encore.

Les livrets réglementés : le socle de sécurité indispensable

Pour la majorité des épargnants, la sécurité reste le critère prioritaire. Les livrets réglementés, dont les conditions sont fixées par l’État, constituent la première étape de toute stratégie de placement. Ils offrent une garantie totale du capital et une liquidité immédiate, ce qui en fait les réceptacles parfaits pour votre épargne de précaution.

Livret A et LDDS : le duo de la liquidité

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) sont les produits d’épargne les plus accessibles. Leur fonctionnement est identique : les intérêts sont exonérés d’impôt sur le revenu et de prélèvements sociaux. Avec un plafond de 22 950 € pour le Livret A et de 12 000 € pour le LDDS, ils permettent de loger une somme conséquente disponible à tout moment. La meilleure banque pour ces produits est souvent celle où vous détenez votre compte courant pour faciliter les virements instantanés, car le taux est identique dans tous les établissements.

Le LEP : le champion du rendement sous conditions

Le Livret d’Épargne Populaire (LEP) est le placement le plus performant du marché bancaire sans risque. Son taux est systématiquement supérieur à celui du Livret A. Cependant, il est réservé aux foyers dont les revenus ne dépassent pas certains plafonds. Si vous y êtes éligible, il est impératif de saturer son plafond de 10 000 € avant de verser le moindre centime sur un autre livret. C’est l’outil de protection contre l’érosion monétaire le plus efficace pour les ménages modestes et les jeunes actifs.

Banques en ligne vs banques traditionnelles : le match des rendements

Une fois les livrets réglementés remplis, le choix de l’établissement devient déterminant. La distinction entre banques de réseau et banques digitales prend ici tout son sens. Les structures de coûts allégées des banques en ligne leur permettent souvent de proposer des produits de placement plus attractifs que leurs homologues physiques.

Les super livrets et les offres de bienvenue

Les banques en ligne utilisent fréquemment des « super livrets » comme produits d’appel. Ces comptes sur livret non réglementés affichent parfois des taux boostés pendant une période limitée, souvent de 3 à 6 mois. Si ces offres sont séduisantes, restez vigilant sur la fiscalité : contrairement au Livret A, les intérêts sont soumis au Prélèvement Forfaitaire Unique (PFU) de 30 %. Une banque comme Fortuneo ou Hello bank! peut proposer des taux promotionnels, mais calculez toujours le rendement net après impôts pour juger de la pertinence réelle du placement.

Le compte à terme : la prime à la fidélité

Le compte à terme (CAT) revient sur le devant de la scène. Le principe est simple : vous bloquez une somme d’argent pendant une durée déterminée, de 6 mois à plusieurs années, en échange d’un taux d’intérêt garanti et connu à l’avance. Plus la durée d’immobilisation est longue, plus le taux est élevé. C’est une alternative pour placer l’argent d’une vente immobilière ou un héritage en attendant un nouveau projet. Les banques traditionnelles reprennent ici l’avantage grâce à des conseillers capables de négocier des taux sur-mesure pour des dépôts importants.

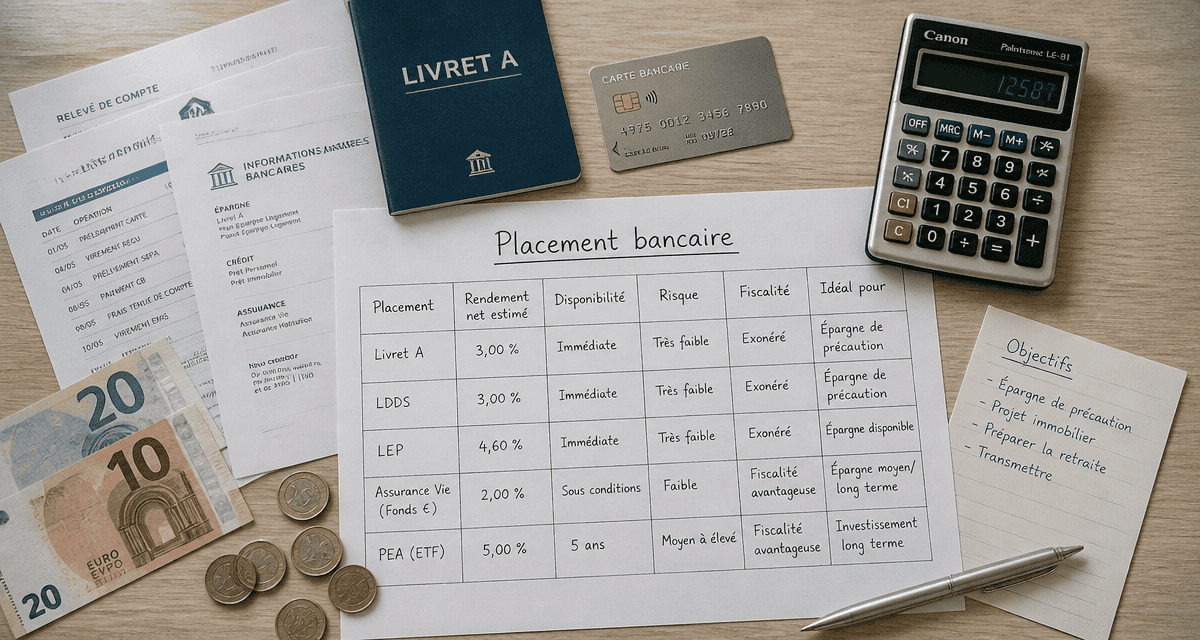

| Produit de placement | Rendement (indicatif) | Disponibilité | Fiscalité |

|---|---|---|---|

| Livret A | 3,00% | Immédiate | Exonéré |

| LEP | 4,00% | Immédiate | Exonéré |

| Compte à terme | 2,5% à 3,5% | Bloqué | PFU 30% |

| Assurance-vie (Fonds Euro) | 2% à 4% | 1 à 2 semaines | Dégressive |

L’assurance-vie et le PEA : placer son argent sur le long terme

Pour ceux qui cherchent la meilleure banque pour placer leur argent sur un horizon de plus de cinq ans, les livrets ne suffisent plus. Il faut se tourner vers des enveloppes fiscales optimisées qui permettent d’accéder aux marchés financiers tout en bénéficiant de cadres avantageux.

L’assurance-vie, le couteau suisse de l’épargne

L’assurance-vie est le placement préféré des Français pour sa polyvalence. Elle permet d’investir sur deux types de supports : le fonds en euros, qui garantit le capital, et les unités de compte, composées d’actions, d’obligations ou d’immobilier. Privilégiez les banques en ligne ou les courtiers spécialisés qui ne facturent aucun frais d’entrée ni frais sur les versements. Sur dix ans, l’absence de frais peut représenter une différence de plusieurs milliers d’euros sur votre capital final.

Considérer son patrimoine comme une structure organique permet de mieux gérer la hiérarchie des placements. Au centre, on trouve le noyau dur de l’épargne : l’argent qui stabilise l’ensemble de l’édifice financier. Ce cœur stratégique doit être protégé des fluctuations du marché tout en restant assez flexible pour nourrir les autres branches de votre investissement. En choisissant une banque capable de consolider ce socle via des produits à capital garanti performants, vous vous offrez la liberté de prendre des risques calculés sur des enveloppes plus dynamiques comme le Plan d’Épargne en Actions (PEA).

Le PEA pour capter la croissance des entreprises

Le Plan d’Épargne en Actions est l’outil idéal pour placer son argent en bourse tout en évitant une fiscalité lourde. Après cinq ans de détention, les gains sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 17,2 % restent dus. Pour ce type de produit, la meilleure banque est celle qui propose les frais de courtage les plus bas. Les banques traditionnelles sont souvent très chères sur ce segment, tandis que des acteurs digitaux permettent de passer des ordres pour quelques euros seulement.

Comment choisir sa banque selon son profil d’épargnant

Le choix de l’établissement dépend de vos objectifs personnels et de votre tolérance au risque. Il n’existe pas de réponse universelle, mais des orientations claires selon votre situation.

Le profil « Prudence et Sécurité »

Si vous ne supportez pas l’idée de voir votre capital fluctuer, votre priorité doit être la maximisation des livrets réglementés et des fonds en euros performants. Dans ce cas, une banque mutualiste peut être rassurante par sa proximité physique, à condition de rester ferme sur le refus des produits financiers chargés en frais de gestion. L’ouverture d’un Plan d’Épargne Logement (PEL) peut aussi être pertinente si vous envisagez un achat immobilier, pour bloquer des conditions d’emprunt futures.

Le profil « Investisseur Actif »

Pour ceux qui souhaitent dynamiser leur capital, la multibancarisation est souvent la meilleure solution. Conservez votre banque historique pour le quotidien, mais ouvrez un compte dans une banque en ligne spécialisée pour votre assurance-vie et votre PEA. Cette approche permet de bénéficier du meilleur des deux mondes : le conseil de proximité pour les crédits complexes et la performance des outils digitaux pour la gestion de portefeuille. L’optimisation des frais de gestion est le levier le plus puissant pour augmenter votre rendement net sur le long terme.

La préparation de la retraite : le rôle du PER

Le Plan d’Épargne Retraite (PER) est devenu un outil pour placer son argent tout en réduisant ses impôts. Les sommes versées sont déductibles de votre revenu imposable, ce qui procure un avantage fiscal immédiat proportionnel à votre tranche marginale d’imposition. C’est un placement « tunnel » où l’argent est bloqué jusqu’à la retraite, sauf cas de déblocage anticipé comme l’achat de la résidence principale. Il nécessite donc une banque solide avec une vision de long terme et des frais d’arrérages de rente limités.

Les critères techniques pour comparer les offres bancaires

Avant de signer une ouverture de compte ou de transférer des fonds, passez l’offre au crible de ces trois critères fondamentaux :

- Le rendement réel : Déduisez toujours l’inflation et la fiscalité du taux brut annoncé. Un livret à 3 % avec une inflation à 2 % ne vous rapporte réellement que 1 %.

- Les frais cachés : Frais de tenue de compte, frais d’arbitrage sur l’assurance-vie, commissions de mouvement sur le PEA. Ils sont les ennemis silencieux de la capitalisation.

- La qualité de l’interface : Placer son argent est une chose, pouvoir le piloter en est une autre. Une application mobile fluide qui permet de réaliser des virements vers ses livrets en trois clics est un atout majeur pour une gestion rigoureuse.

La meilleure banque pour placer votre argent est rarement celle qui crie le plus fort dans ses publicités. C’est celle qui s’efface derrière une stratégie cohérente : des livrets réglementés pour l’immédiat, une assurance-vie sans frais pour le moyen terme, et une enveloppe fiscale type PEA ou PER pour le long terme. En diversifiant vos supports et en surveillant les frais, vous transformez une simple épargne dormante en un moteur de croissance pour votre patrimoine.

- Valeurs mobilières de placement : optimiser sa trésorerie, sécuriser ses actifs et maîtriser la comptabilité - 2 mai 2026

- Quelle est la meilleure banque pour placer son argent ? Rendement, sécurité et fiscalité comparés - 2 mai 2026

- Argent liquide à domicile : ce que la loi autorise, les risques réels et les seuils à respecter - 2 mai 2026

Articles qui pourraient vous intéresser :

Opisto : comment profiter au mieux des pièces auto d’occasion en ligne

Opisto : comment profiter au mieux des pièces auto d’occasion en ligne

Pourquoi lancer une start up in france peut être un vrai atout business

Pourquoi lancer une start up in france peut être un vrai atout business

Sélectionner la meilleure action en bourse : 4 ratios financiers pour fiabiliser vos choix

Sélectionner la meilleure action en bourse : 4 ratios financiers pour fiabiliser vos choix

Crédit à l’étranger : 10 banques européennes pour financer vos projets en tant que Français

Crédit à l’étranger : 10 banques européennes pour financer vos projets en tant que Français