Investir pour les nuls : 5 étapes concrètes pour bâtir son patrimoine avec 100 € par mois

Découvrez comment débuter en investissement avec 100 € par mois. Un guide pratique pour comprendre les enveloppes fiscales, les ETF, les SCPI et bâtir votre patrimoine sur le long terme.

L’investissement n’est pas réservé à une élite financière. Aujourd’hui, n’importe quel particulier disposant d’une connexion internet peut transformer son épargne en capital. Passer du statut d’épargnant passif à celui d’investisseur actif demande une compréhension des mécanismes de base et une discipline rigoureuse face aux fluctuations du marché.

Comprendre les bases : pourquoi faire travailler son argent ?

Avant de sélectionner un support, comprenez pourquoi l’investissement financier est une nécessité. Laisser ses économies sur un livret réglementé comme le Livret A protège votre capital, mais ne le fait pas croître. Avec l’inflation, un capital dormant perd de sa valeur réelle. Investir signifie accepter une part de risque pour obtenir un rendement supérieur à l’inflation et bâtir un patrimoine durable dans le cadre d’une gestion de patrimoine efficace.

La différence entre épargne, spéculation et investissement

Épargne, spéculation et investissement sont souvent confondus. L’épargne constitue votre réserve de précaution, immédiatement disponible pour les imprévus. La spéculation parie sur des variations de prix à court terme, avec un risque élevé de perte totale. L’investissement s’inscrit dans la durée. Il consiste à acquérir des actifs comme des actions ou de l’immobilier qui génèrent des revenus ou prennent de la valeur grâce à la croissance économique globale.

Le pouvoir des intérêts composés : l’allié du temps

Albert Einstein qualifiait les intérêts composés de huitième merveille du monde. Le principe est simple : les gains générés par votre investissement sont réinvestis pour produire de nouveaux gains. Sur une année, l’effet semble minime. Sur vingt ans, cette capitalisation transforme des sommes modestes en capitaux importants. Pour un débutant, le facteur décisif n’est pas le montant initial, mais la précocité du premier versement.

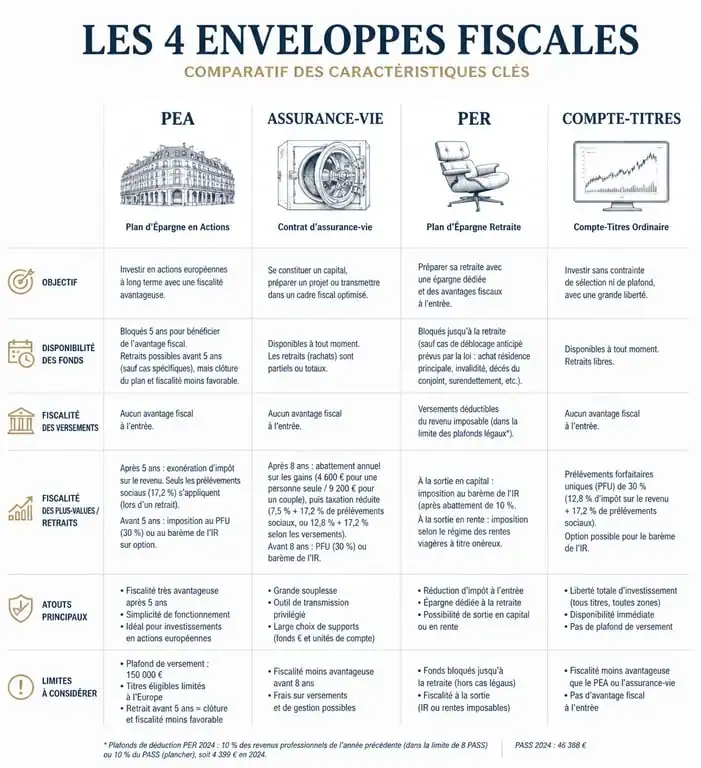

Les enveloppes fiscales : choisir le bon panier pour ses actifs

En France, l’investissement financier passe par des enveloppes fiscales. Le choix de ce contenant est aussi important que celui de l’actif, car la fiscalité influence directement votre rendement net.

| Enveloppe | Avantages principaux | Fiscalité | Disponibilité des fonds |

|---|---|---|---|

| Plan d’Épargne en Actions (PEA) | Exonération d’impôt sur le revenu après 5 ans. | Prélèvements sociaux (17,2%) uniquement. | Bloqué 5 ans pour conserver l’avantage fiscal. |

| Assurance-Vie | Grande diversité de supports, transmission facilitée. | Fiscalité dégressive après 8 ans. | Toujours disponible (rachats). |

| Plan d’Épargne Retraite (PER) | Déduction des versements de l’impôt sur le revenu. | Imposition à la sortie (retraite). | Bloqué jusqu’à la retraite (sauf exceptions). |

| Compte-Titres Ordinaire (CTO) | Aucune limite de versement, accès aux marchés mondiaux. | Flat Tax (30%) sur les plus-values. | Totale et immédiate. |

Le PEA : le favori pour les actions européennes

Le Plan d’Épargne en Actions est le choix privilégié pour investir en bourse. Avec un plafond de 150 000 €, il permet d’acheter des actions européennes ou des fonds indiciels. Son atout majeur réside dans l’exonération d’impôt sur les gains après cinq ans de détention. Seuls les prélèvements sociaux restent dus. C’est l’outil de capitalisation par excellence pour tout résident fiscal français.

L’Assurance-Vie : le couteau suisse du patrimoine

L’assurance-vie n’est pas seulement un produit de transmission. C’est une enveloppe flexible permettant d’investir dans des fonds en euros sécurisés et des unités de compte diversifiées. Elle aide à lisser le risque tout en constituant un capital pour des projets futurs ou un complément de revenus.

Dans quoi investir concrètement ? Les supports accessibles

Une fois l’enveloppe choisie, sélectionnez vos supports. Pour un débutant, la simplicité garantit souvent la performance.

Les ETF : la révolution de la gestion passive

Un ETF, ou fonds indiciel, réplique la performance d’un indice boursier comme le CAC 40 ou le S&P 500. Au lieu de deviner quelle action montera, vous achetez l’ensemble du marché. L’avantage est double : les frais sont très bas, souvent inférieurs à 0,30 % par an, et vous bénéficiez d’une diversification instantanée. Historiquement, la gestion passive par ETF surpasse la majorité des gérants professionnels sur le long terme.

Les SCPI : l’immobilier sans les soucis de gestion

L’immobilier est une passion française, mais sa gestion directe demande du temps et des fonds. Les SCPI permettent d’acheter des parts d’un parc immobilier professionnel comme des bureaux ou des commerces. Vous percevez des loyers au prorata de vos parts sans gérer de locataires. C’est la pierre-papier.

Définir sa stratégie et gérer son profil de risque

Investir sans stratégie revient à naviguer sans boussole. Le marché boursier connaît des cycles, des crises et des phases d’euphorie. Le succès dépend de votre connaissance personnelle et de votre tolérance aux baisses temporaires.

Adoptez une posture de vigie face à votre patrimoine. Scrutez l’horizon pour anticiper les tempêtes sans quitter le navire à la moindre vague. Apprenez à distinguer les fluctuations normales du marché des changements structurels profonds. Rester serein quand les indices virent au rouge sépare les investisseurs à long terme de ceux qui vendent par panique. Une vigie ne s’alarme pas de la brume matinale, car elle sait que le cap est fixé sur une destination lointaine.

Établir son horizon de placement

L’argent nécessaire à court terme ne doit pas être investi en bourse. L’horizon minimal pour des actions est de cinq à huit ans. Plus votre horizon est long, plus vous pouvez accepter la volatilité, car le temps lisse les accidents de parcours.

La diversification : le seul repas gratuit en finance

Ne mettez jamais tous vos œufs dans le même panier. Une bonne diversification doit être géographique, avec des zones comme les États-Unis ou l’Europe, et sectorielle, en mélangeant technologie, santé et industrie. En multipliant les sources de rendement, vous réduisez l’impact de la chute d’un seul secteur sur votre portefeuille global.

Guide pratique : passer à l’action en 5 étapes

Si vous êtes prêt à franchir le pas, suivez cette méthode pour débuter avec sécurité.

- Constituer son épargne de précaution : Gardez l’équivalent de 3 à 6 mois de dépenses courantes sur un Livret A ou un LDDS. C’est votre filet de sécurité.

- Choisir son intermédiaire financier : Évitez les banques traditionnelles qui facturent des frais de courtage élevés. Tournez-vous vers des courtiers en ligne reconnus pour leur politique tarifaire compétitive.

- Ouvrir une enveloppe fiscale : Pour un débutant, l’ouverture d’un PEA est le choix le plus rationnel pour prendre date fiscalement.

- Automatiser ses investissements : Utilisez la méthode de l’investissement programmé. Versez la même somme chaque mois, par exemple 100 €, quel que soit l’état du marché. Cela permet d’acheter plus de parts quand les prix baissent et moins quand ils montent, lissant ainsi votre prix de revient.

- Oublier son portefeuille : La pire erreur est de consulter ses comptes quotidiennement. Une fois la stratégie en place, laissez le temps et les intérêts composés travailler pour vous.

Investir est un marathon. En commençant tôt, même avec de petites sommes, et en privilégiant des supports simples et diversifiés, vous posez les bases d’une indépendance financière future. La complexité est souvent l’ennemie du rendement, alors misez sur la régularité et la patience.

- La méthode de l’arbre des causes : analyser les faits pour prévenir durablement les accidents - 25 juillet 2026

- Google Analytics : guide pratique pour configurer vos rapports et piloter vos performances - 25 juillet 2026

- Formation SEO : quel budget prévoir et comment financer votre montée en compétences ? - 24 juillet 2026